Eingang

EingangBuchhaltung für den Auftraggeber: Beiträge mit Beispielen. Buchhaltung für den Auftraggeber: Buchungen mit Beispielen Übergabe von Waren an die Kommission in 1C 8.3

Wir setzen die Artikelserie zur Technologie der Bilanzierung von Transaktionen im Rahmen von Vermittlerverträgen in 1C: Accounting 8 (Rev. 3.0) fort. In diesem Artikel betrachten wir die Berücksichtigung der von Kunden erhaltenen Anzahlungen und des Verkaufs von Konsignationswaren in der Buchhaltung des Kommissionärs, einschließlich der Erfassung neu ausgestellter Rechnungen des Auftraggebers. Wie diese Vorgänge in der Buchhaltung des Auftraggebers berücksichtigt werden können, haben wir in einem Artikel geschrieben, der in Nr. 8 (August) von BUKH.1S für 2014 veröffentlicht wurde (S. 15). Bei der Erstellung des Artikels wurden Materialien aus dem Abschnitt „Buchhaltung und Steuerbuchhaltung“ des Informationssystems 1C:ITS aus dem „Verzeichnis der Geschäftsvorfälle“ verwendet. 1C:Buchhaltung 8" - http://its.1c.ru/db/hoosn#content:310:3. Der gesamte beschriebene Aktionsablauf und alle Zeichnungen werden in der neuen „Taxi“-Oberfläche erstellt.

Abrechnung von Umsatz und Mehrwertsteuer beim Kommissionär

Bei einem Provisionsvertrag verpflichtet sich eine Partei (der Kommissionär) im Namen der anderen Partei (des Auftraggebers) gegen Entgelt, im eigenen Namen, jedoch auf Kosten des Auftraggebers, eine oder mehrere Transaktionen durchzuführen (Klausel 1 des Artikels 990 des Bürgerlichen Gesetzbuches der Russischen Föderation). Der Auftraggeber ist verpflichtet, dem Kommissionär eine Vergütung in der in der Provisionsvereinbarung festgelegten Weise und Höhe zu zahlen (Artikel 991 Absatz 1 des Bürgerlichen Gesetzbuchs der Russischen Föderation). Für den Fall, dass der Kommissionär ein Geschäft zu günstigeren Bedingungen als den vom Auftraggeber angegebenen abgeschlossen hat, wird der zusätzliche Vorteil zu gleichen Teilen zwischen dem Auftraggeber und dem Kommissionär aufgeteilt, sofern die Parteien nichts anderes vereinbart haben (Artikel 992 des Zivilgesetzbuchs). Kodex der Russischen Föderation).

Sachen, die der Kommissionär vom Auftraggeber erhält, sind dessen Eigentum (Artikel 996 Absatz 1 des Bürgerlichen Gesetzbuches der Russischen Föderation). Bei Ausführung des Auftrages ist der Kommissionär verpflichtet, dem Auftraggeber einen Bericht vorzulegen und ihm alle im Rahmen der Provisionsvereinbarung erhaltenen Beträge zu überweisen (Artikel 999 des Bürgerlichen Gesetzbuches der Russischen Föderation). Gemäß Artikel 997 des Bürgerlichen Gesetzbuches der Russischen Föderation hat der Kommissionär das Recht, die ihm aus dem Provisionsvertrag zustehende Vergütung von den vom Käufer erhaltenen Beträgen einzubehalten.

In der Buchhaltung verbucht der Kommissionär die vom Auftraggeber erhaltenen Waren auf dem außerbilanziellen Konto 004 „Provisionsübernahme“. Wenn ein Produkt an einen Käufer verkauft wird, wird sein Wert außerbilanzmäßig abgeschrieben.

Eine Provisionsvereinbarung kann die direkte Beteiligung des Kommissionärs an der Abrechnung mit dem Käufer vorsehen. In diesem Fall zahlt der Auftraggeber nur mit dem Kommissionär. Die in den Buchhaltungsunterlagen des Kommissionärs zum Zeitpunkt der Genehmigung des Berichts durch den Auftraggeber ausgewiesenen Einnahmen umfassen lediglich die Höhe der Vergütung und die Höhe der fälligen Zusatzleistung.

Was die Mehrwertsteuer anbelangt, so bestimmen Steuerzahler gemäß Artikel 156 Absatz 1 der Abgabenordnung der Russischen Föderation bei der Ausübung einer Geschäftstätigkeit im Interesse einer anderen Person auf der Grundlage von Provisionsvereinbarungen die Steuerbemessungsgrundlage als die Höhe ihrer Einkünfte in Form einer Vergütung (sonstige Einkünfte) bei der Durchführung dieser Vereinbarungen erhalten.

Gleichzeitig ist gemäß Artikel 167 Absatz 1 der Abgabenordnung der Russischen Föderation der Zeitpunkt der Bestimmung der Steuerbemessungsgrundlage für die Mehrwertsteuer für den Kommissionär der früheste der folgenden Zeitpunkte:

- Tag des Versands (Übertragung) von Waren (Werken, Dienstleistungen), Eigentumsrechten;

- Tag der Zahlung, Teilzahlung für bevorstehende Warenlieferungen (Werkleistung, Erbringung von Dienstleistungen), Übertragung von Eigentumsrechten.

Sehen Auftraggeber und Kommissionär im Vertrag die Möglichkeit vor, dass der Kommissionär die Vergütung von den als Vorauszahlung vom Käufer der Waren des Auftraggebers erhaltenen Beträgen abzieht, so handelt es sich in diesem Fall um einen Vorschuss für den Kommissionär und unterliegen der Mehrwertsteuerbesteuerung gemäß Artikel 167 Absatz 1 Unterabsatz 2 der Abgabenordnung der Russischen Föderation.

Die Formulare und Regeln für die Führung (Ausfüllung) der bei der Mehrwertsteuerberechnung verwendeten Dokumente werden durch das Dekret der Regierung der Russischen Föderation vom 26. Dezember 2011 Nr. 1137 (im Folgenden als Dekret Nr. 1137 bezeichnet) geregelt. Wir erinnern Sie daran, dass ab dem 1. Oktober 2014 der Beschluss Nr. 1137 in der durch den Beschluss der Regierung der Russischen Föderation vom 30. Juli 2014 Nr. 735 geänderten Fassung in Kraft ist.

Geht vom Auftraggeber eine Vorauszahlung ein, erstellt der Kommissionär eine Rechnung über die Vorauszahlung und weist darin den Betrag der erhaltenen (einbehaltenen) Provision aus.

In einer solchen Rechnung wird der Kommissionär als Verkäufer und als Käufer der Kommissionär, der Vermittlungsleistungen einkauft, angegeben.

Der Kommissionär trägt die Rechnung über den Betrag der Vorauszahlung als Teil der Provision im Verkaufsbuch und im Teil 1 des Journals der erhaltenen und ausgestellten Rechnungen (im Folgenden Journal genannt) ein. Die Registrierung erfolgt in dem Steuerzeitraum, in dem vom Auftraggeber oder Käufer ein Vorschuss zugunsten des Auftraggebers eingeht und ihm die Provision einbehalten wird. Der Kommissionär gibt den errechneten Betrag der Vorauszahlungssteuer als Provisionsvergütung in der Umsatzsteuererklärung im gleichen Steuerzeitraum an.

Bei der Durchführung einer Transaktion zwischen einem Kommissionär und einem Käufer müssen die Hauptdokumente und eine Rechnung (einschließlich der Höhe der Vorauszahlung des Käufers) von einem Vermittler (einschließlich eines Nicht-Mehrwertsteuerzahlers) erstellt werden, der sich als solcher ausgibt der Verkäufer. Die vom Kommissionär an den Käufer ausgestellte Rechnung wird beim Kommissionär im Teil 1 des Journals registriert. Eine solche Rechnung wird nicht im Verkaufsbuch ausgewiesen, da der Kommissionär keine Bemessungsgrundlage für die Mehrwertsteuer hat.

Anschließend übermittelt der Kommissionär die in der Rechnung für den Käufer enthaltenen Informationen an den Auftraggeber. Auf der Grundlage der vom Kommissionär erhaltenen Informationen erstellt der Auftraggeber eine Rechnung über die verkauften Waren und reicht diese beim Kommissionär ein.

Das Datum der Rechnung des Auftraggebers muss mit dem Datum der Rechnung des Kommissionärs übereinstimmen, die dieser dem Käufer ausgestellt hat (Absatz „a“ von Absatz 1 der Anlage Nr. 1 des Beschlusses Nr. 1137). Der Auftraggeber gibt sich als Verkäufer und der Endkäufer der Ware als Käufer an (Unterabsatz „i“ von Absatz 1 der Anlage Nr. 1 des Beschlusses Nr. 1137).

Nach Erhalt einer Rechnung vom Auftraggeber muss der Kommissionär diese in Teil 2 des Journals eintragen. Gleichzeitig wird dieses Dokument nicht im Kaufbuch berücksichtigt, da der Kommissionär nicht zum Vorsteuerabzug berechtigt ist.

Nachdem der Kommissionär den Bericht des Kommissionärs genehmigt hat, stellt der Kommissionär dem Kommissionär eine Rechnung über den Provisionsbetrag aus und trägt sie im Verkaufsbuch und in Teil 1 des Journals ein. Der Kommissionär weist den berechneten Steuerbetrag auf die Provisionsvergütung in der Umsatzsteuererklärung im Steuerzeitraum aus, in dem die Meldung genehmigt wird.

Darüber hinaus hat der Kommissionär das Recht, von der verrechneten Vorauszahlung im Verhältnis zur Provision die Umsatzsteuer abzuziehen.

Der Kommissionär trägt die Rechnung über den verrechneten Betrag der Vorauszahlung als Teil der Provision in das Einkaufsbuch ein und weist ihn in der Umsatzsteuererklärung aus.

Schauen wir uns das folgende Beispiel an, um die Position eines Kommissionärs im Programm 1C: Accounting 8 (Rev. 3.0) beim Verkauf von Waren im Rahmen einer Provisionsvereinbarung widerzuspiegeln.

Beispiel

Die Organisation CJSC „TF Mega“ (engagiert) hat mit CJSC „Trading House Kompleksny“ (Kommissionär) einen Provisionsvertrag abgeschlossen, nach dem der Kommissionär die Waren des Auftraggebers gegen eine Gebühr an Großhandelskäufer verkauft. Beide Unternehmen wenden das gemeinsame Steuersystem (OSNO) an und sind Mehrwertsteuerzahler. Gemäß den Vertragsbedingungen verkauft der Kommissionär Waren zu Preisen, die nicht unter den in der Rechnung für die Warenübertragung angegebenen Preisen liegen, und beteiligt sich an Abrechnungen. Der Zusatznutzen steht dem Auftraggeber zu. Die Vergütung des Kommissionärs beträgt 10 Prozent des Erlöses der verkauften Waren. Der Kommissionär zieht die Vergütung von den vom Käufer erhaltenen Geldern ab, auch von denen, die er als Vorauszahlung erhält. Gemäß den Vertragsbedingungen ist der Kommissionär verpflichtet, dem Auftraggeber monatlich Bericht zu erstatten.

Am 19. Juni 2014 erhielt der Kommissionär vom Käufer NPO Monolit Gelder in Höhe von 19.500,00 Rubel (einschließlich 18 % Mehrwertsteuer - 2.974,58 Rubel) als Vorauszahlung für bevorstehende Warenlieferungen. Auf der Grundlage der erhaltenen Gelder stellte der Kommissionär dem Käufer eine Rechnung zur Vorauszahlung aus.

Am 20. Juni 2014 überwies der Kommissionär dem Auftraggeber Gelder in Höhe von 17.550,00 Rubel, wobei er seine Vergütung in Höhe von 10 %, also 1.950,00 Rubel, einbehielt. (inkl. 18 % Mehrwertsteuer - 297,46 Rubel). Da eine solche Einbehaltung vor dem Datum der Ausführung des Provisionsauftrags für den Warenversand erfolgte, stellte der einbehaltene Betrag eine Vorauszahlung für den Kommissionär dar, sodass der Kommissionär dem Auftraggeber eine Vorausrechnung über den Betrag der einbehaltenen Provision ausstellte.

Am 30. Juni 2014 legte der Kommissionär dem Auftraggeber einen Bericht für Juni vor, der den Geldeingang des Käufers sowie die in der Rechnung des Käufers aufgeführten Informationen widerspiegelte.

Am 1. Juli 2014 erhielt der Kommissionär vom Auftraggeber eine neu ausgestellte Anzahlungsrechnung.

Am 2. Juli 2014 übertrug der Auftraggeber 10 Elektrosila-Staubsauger im Wert von 50.000,00 RUB an den Kommissionär. (inkl. 18 % MwSt. – 7.627,12 RUB).

Am 7. Juli 2014 lieferte der Kommissionär drei Staubsauger für jeweils 6.500,00 RUB aus. (inkl. MwSt. 18%) an den Käufer NPO Monolit und am 25. Juli 2014 - 5 Staubsauger für 6.100,00 Rubel. (inkl. 18 % MwSt.) an den Käufer Plotnik+ LLC.

Am 25. Juli erhielt der Kommissionär vom Käufer Plotnik+ LLC Bargeld in Höhe von 30.500,00 Rubel (einschließlich 18 % Mehrwertsteuer – 4.652,54 Rubel) als Bezahlung für die versendete Ware. Von dem erhaltenen Betrag behielt der Kommissionär eine Vergütung von 10 Prozent ein, die sich auf RUB 3.050,00 belief. (inkl. MwSt. 18 % - 465,25 Rubel).

Bargeld für die erhaltene Ware in Höhe von 27.450,00 RUB. Der Kommissionär ist am 28. Juli 2014 auf den Auftraggeber übergegangen.

Am 31. Juli 2014 überreichte der Kommissionär dem Auftraggeber einen Verkaufsbericht für Juli, wonach sich die verkaufte Warenmenge auf RUB 50.000,00 belief. (einschließlich Mehrwertsteuer 18 % - 7.627,12 Rubel) und die Höhe der Provision beträgt 5.000 Rubel. (inkl. MwSt. 18 % - 762,71 Rubel).

Der Kommissionär fügte dem Bericht eine Reihe von Dokumenten für die Provision (Rechnung, Urkunde, Rechnung), in der Rechnung angegebene Informationen für den Käufer und Informationen über die von Plotnik+ LLC erhaltenen Gelder bei.

Am 1. August 2014 erhielt der Kommissionär vom Auftraggeber neu ausgestellte „Versand“-Rechnungen.

Einrichten von Buchhaltungsrichtlinien und Buchhaltungskonten

Wir erinnern Sie daran, dass zur ordnungsgemäßen Organisation der Abrechnung von Transaktionen im Rahmen des Provisionshandels im Programm 1C: Accounting 8 Version 3.0 die entsprechenden Einstellungen der Abrechnungsparameter vorgenommen werden müssen, über die wir in Nr. 8 geschrieben haben (August) von BUKH.1C für 2014 (S. 16).

Wir erinnern Sie auch daran, dass die Abrechnungskonten standardmäßig gemäß den Konten eingerichtet werden, die in der Einstellung „Abrechnungskonten mit Gegenparteien“ über den gleichnamigen Hyperlink im Verzeichnis angegeben sind Gegenparteien(Kapitel Verzeichnisse).

Registrierung von Rechnungen zur Vorauszahlung durch den Käufer

Sowohl der Geldeingang des Käufers als auch die Registrierung von Rechnungen für Vorauszahlungen erfolgen über den Programmbereich Bank und Kasse.

Eine Vorauszahlung in Höhe von 19.500,00 Rubel vom Käufer NPO Monolit am 19. Juni 2014 wird urkundlich registriert Quittung auf das Girokonto mit der Art der Operation Zahlung vom Käufer. Ein Dokument kann basierend darauf erstellt werden Rechnungen zur Zahlung an den Käufer.

Um automatisch Rechnungen für von Kunden erhaltene Anzahlungen zu erstellen, müssen Sie die Verarbeitung verwenden , erreichbar über einen Hyperlink in der Navigationsleiste Vorabrechnungen.

Die Liste der Rechnungen für Vorschüsse mit Selektion für den angegebenen Zeitraum kann über den Hyperlink eingesehen werden Liste der Anzahlungsrechnungen öffnen.

Gemäß den Bedingungen unseres Beispiels wird durch die automatische Verarbeitung eine Rechnung über die vom Käufer NPO Monolit erhaltene Vorauszahlung erfasst (Abb. 1). Um sicherzustellen, dass die Rechnung nicht im Verkaufsbuch widergespiegelt wird, im Feld Art der Rechnung Für den Vorschuss des Schulleiters, und im jetzt aktiven Feld Engagiert Geben Sie den Namen des Haupt-CJSC „TF Mega“ an.

Reis. 1. Dem Käufer ausgestellte Rechnung zur Vorauszahlung durch den Auftraggeber

In diesem Fall beim Buchen des Belegs Rechnung ausgestellt gegen Vorkasse durch den Auftraggeber Umsatzsteuer Rechnungsjournal.

Auf dem Feld Operationstypcode 05 - Vorschüsse für Waren, Arbeiten, Dienstleistungen des Auftraggebers.

Registrierung der Vorausrechnung für die Provision

Da die Provision nicht tatsächlich vom Auftraggeber überwiesen wurde, sondern vom Kommissionär aus den als Vorauszahlung vom Käufer der Waren des Auftraggebers erhaltenen Mitteln einbehalten wurde, erfolgt die Abwicklung Erfassung von Rechnungen für Vorauszahlungen erstellt nicht automatisch eine Vorausrechnung für die Provision.

In Form der Verarbeitung Erfassung von Rechnungen für Vorauszahlungen Sie müssen den Knopf drücken Hinzufügen und füllen Sie die Zeile manuell wie folgt aus (Abb. 2):

- auf dem Feld Gegenpartei der Name des Auftraggebers ist angegeben - CJSC „TF Mega“;

- auf dem Feld Vereinbarung die Bezeichnung der Provisionsvereinbarung mit dem Auftraggeber ist angegeben (Wert). Art der Vereinbarung muss installiert werden Mit einem Auftraggeber (Auftraggeber) zum Verkauf);

- auf dem Feld Summe In den Feldern wird der Wert 1.950,00 angezeigt % MwSt Und MwSt Werte sind entsprechend angegeben 18/118 Und 297,46 ;

- Sie können ein manuelles Dokument als Basisdokument generieren und auswählen Dokument der Abrechnungen mit der Gegenpartei, wo auf den Feldern In. Nummer Und In. Datum Als Referenz können Sie die Nummer und das Datum des Zahlungsauftrags für die Geldüberweisung an den Auftraggeber angeben, von dem die Provision einbehalten wurde;

- auf dem Feld Datum Sie können beispielsweise das Datum der Geldüberweisung an den Auftraggeber angeben, also den 20. Juni 2014 (sofern der Kommissionär zu diesem Zeitpunkt das Recht anerkennt, über die ihm zustehenden Gelder zu verfügen).

Reis. 2. Registrierung einer Rechnung zur Vorauszahlung der Provision

Per Knopfdruck Ausführen Aufgrund der manuellen Eingabe wird eine Rechnung für die Vorauszahlung der Provision registriert.

In Dokumentenform Rechnung gegen Vorkasse ausgestellt auf dem Feld Art der Rechnung Wert muss eingestellt werden Zum Vorteil, und auf dem Feld Operationstypcode- Bedeutung 02 (Eingegangene Anzahlungen). Feld Nomenklatur müssen manuell ausgefüllt werden.

Beachten Sie: Da dem Verkäufer (Kommissionär) kein Zahlungsbeleg für die Überweisung der Vorauszahlung durch den Käufer (Kommission) vorliegt, sind die Felder Zahlungsbeleg-Nr.: Und aus: sind nicht ausgefüllt.

Nach der Bearbeitung des Dokuments erfolgt im Buchhaltungsregister ein Eintrag über die Steuerabgrenzung auf die Wertschöpfung:

Lastschrift 76.AB Gutschrift 68,02 – für den Mehrwertsteuerbetrag auf die einbehaltene Provision.

Zum Akkumulationsregister Umsatzsteuer Es erfolgt eine Eintragung zur Veranstaltung Vorschuss erhalten die ausgestellte Rechnung im Verkaufsbuch und im Informationsregister zu registrieren Rechnungsjournal In Teil 1 des Journals wird ein entsprechender Eintrag vorgenommen, der die ausgestellte Rechnung widerspiegelt.

Registrierung einer neu ausgestellten Vorausrechnung des Auftraggebers

Um eine vom Auftraggeber in seinem Namen erneut ausgestellte Vorausrechnung zu registrieren, müssen Sie zunächst ein Dokument erstellen Dem Beauftragten Bericht erstatten mit der Art der Operation Verkaufsbericht(Dokument über Hyperlink verfügbar Berichte an Committents auf der Navigationsleiste aus dem Abschnitt Einkäufe).

Das Dokumentformular besteht aus mehreren Registerkarten. Auf dem Lesezeichen Hauptsächlich Es ist notwendig, dem Auftraggeber die wichtigsten Einzelheiten des Berichts mitzuteilen: Nummer und Datum des Berichts, Name des Auftraggebers und Nummer der Vereinbarung mit ihm, Methode zur Berechnung der Provision, Mehrwertsteuersatz Es werden die Provision, das Verfahren zur Abrechnung des Honorars sowie das Datum und die Nummer der Rechnung über das Honorar erfasst.

Wir erinnern Sie daran, dass die Felder Rechenmethode Und % Vergütung werden standardmäßig ausgefüllt, wenn diese Angaben in Form eines Elements des Verzeichnisses der Vereinbarung mit dem Auftraggeber ausgefüllt werden.

Beträge in Feldern Gesamt Und MwSt. (inkl.) Sowohl in Bezug auf die verkauften Waren des Auftraggebers als auch in Bezug auf die Provision werden automatisch anhand der auf der Registerkarte „Dokumentformular“ eingegebenen Daten berechnet Waren und Dienstleistungen. Da der Kommissionär im Juni 2014 keine Waren verkaufte, wurde das Lesezeichen gesetzt Waren und Dienstleistungen nicht ausgefüllt.

Auf dem Lesezeichen Geldmittel Informationen zu den von Käufern erhaltenen Geldern werden angezeigt (Abb. 3):

- Art des Zahlungsberichts Zahlungsoption auswählen Vorausbezahlte Kosten;

- in den Feldern Angegeben sind das Datum sowie die Werte, die der Höhe der erhaltenen Vorauszahlung, dem geltenden Mehrwertsteuersatz und dem aus dieser Vorauszahlung berechneten Steuerbetrag entsprechen.

Reis. 3. Erfassung der Vorauszahlung des Käufers im Bericht an den Auftraggeber.

Da im Juni 2014 die Kommissionsware nicht verkauft wurde und dem Kommissionär bei der Buchung des Belegs keine Vergütung zugefallen ist Dem Beauftragten Bericht erstatten Zum 30. Juni 2014 gab es keine Bewegungen in den Buchhaltungsregistern und Kumulregistern. Das erstellte Dokument ist jedoch erforderlich, um es bei der Registrierung einer erneut ausgestellten Rechnung des Auftraggebers als Basisdokument anzugeben (Abschnitt Einkäufe, Hyperlink Rechnungen erhalten, Taste Erstellen).

Wählen Sie im sich öffnenden Dropdown-Menü den Typ aus Rechnung gegen Vorkasse. Im sich öffnenden Dokument müssen Sie die Ausfüllung seiner Felder überprüfen und diese wie folgt bearbeiten (Abb. 4):

- auf dem Feld Rechnungsnr. Und aus

- auf dem Feld Erhalten

- in den Feldern Gegenpartei Und Vereinbarung

- Felder Betrag, % MwSt Und MwSt

- auf dem Feld Operationstypcode Wert festlegen müssen 05 (Vorschüsse für Waren, Arbeiten, Dienstleistungen des Auftraggebers).

Reis. 4. Registrierung einer erneut ausgestellten Vorausrechnung des Auftraggebers

Beim Buchen eines Dokuments Rechnung gegen Vorkasse erhalten Buchhaltungseinträge und Bewegungen im Kumulregister werden nicht generiert Käufe mit Mehrwertsteuer Es erfolgt jedoch lediglich eine Eintragung in das Auskunftsregister Rechnungsjournal.

Somit wird die erneut ausgestellte Vorausrechnung des Auftraggebers nicht im Kaufbuch registriert, sondern in Teil 2 des Journals ausgewiesen.

Abrechnung der Kommissionsware

Um den Eingang der zur Kommission angenommenen Ware zu registrieren, ist dies aus dem Abschnitt erforderlich Einkäufe ein Dokument erstellen Empfang von Waren und Dienstleistungen mit der Art der Operation Waren, Dienstleistungen, Provision.

Das Dokument wird entsprechend den Versandpapieren (Frachtbrief) des Absenders ausgefüllt. Bitte beachten Sie, dass im Fenster zur Auswahl einer Vereinbarung mit dem Auftraggeber nur solche Vereinbarungen angezeigt werden, die die Art der Vereinbarung haben:

- Mit dem Lieferanten;

- Mit einem Auftraggeber (Auftraggeber) zum Verkauf;

- Mit einem Kommissionär (Agent) für den Kauf.

Im Verzeichnis Verträge der Gegenparteien Im verwendeten Vertragsformular empfiehlt es sich, den Detailbereich auszufüllen Provisionsvergütung, damit im Dokument Dem Beauftragten Bericht erstatten Die Provision wurde automatisch berechnet.

In unserem Beispiel Rechenmethode ist installiert als Prozentsatz des Verkaufsbetrags, A Größe installiert als 10 % .

In der Spalte Konto Es wird das außerbilanzielle Konto 004.1 „Warenübernahme auf Provisionsbasis“ angegeben. Nach der Buchung des Belegs erfolgt eine Eintragung in das Buchhaltungsregister nur als Belastung des angegebenen Kontos für die Gesamtmenge der vom Auftraggeber übernommenen Waren. Wir erinnern Sie daran, dass das Dokument in Ordnung ist Empfang von Waren und Dienstleistungen Bedeutung Konten automatisch ausgefüllt wurde, müssen Sie die Einstellung „Informationsregister“ verwenden Artikelbuchhaltungskonten, das über den gleichnamigen Hyperlink im Verzeichnis verfügbar ist Nomenklatur, befindet sich im Abschnitt Verzeichnisse.

Verkauf von Waren auf Kommission

Der Vorgang des Verkaufs von Konsignationsware an den Käufer von NPO Monolit wird mit einem Dokument registriert Verkauf von Waren und Dienstleistungen mit Dokumentenvorgangsart Waren. Ein Dokument kann auch auf Basis der zuvor eingereichten Unterlagen erstellt werden Rechnungen zur Zahlung an den Käufer(Der Zugriff auf diese Dokumente erfolgt über den Abschnitt Verkäufe).

Verkauf von Waren und Dienstleistungen

Kredit 004.1 – für den außerbilanziellen Wert der vom Auftraggeber verkauften Waren; Lastschrift 62,02 Gutschrift 62,01 – für die Kosten des vom Käufer erhaltenen Vorschusses; Soll 62,01 Haben 76,09 – für die Kosten der verkauften Waren einschließlich Mehrwertsteuer.

Zur steuerlichen Abrechnung der Körperschaftsteuer werden die entsprechenden Beträge ebenfalls in den Einnahmen erfasst Betrag NU Dt Und Betrag NU Kt.

Darüber hinaus erfolgt eine Eintragung in das Kumulregister mit Blick auf Bewegung Kommen auf die Kosten der verkauften Konsignationsware.

Um eine Rechnung für den Versand von Konsignationsgütern zu registrieren, müssen Sie ein Dokument erstellen Rechnung ausgestellt basierend auf Dokument Verkauf von Waren und Dienstleistungen.

Alle Dokumentdetails Rechnung ausgestellt zur Umsetzung werden automatisch und im Feld ausgefüllt Operationstypcode Wert muss eingestellt werden 04 - Waren, Arbeiten, Dienstleistungen des Auftraggebers.

Beim Buchen eines Dokuments Buchhaltungseinträge und Bewegungen im Kumulregister werden nicht generiert Umsatzsteuer Es erfolgt jedoch lediglich eine Eintragung in das Auskunftsregister Rechnungsjournal.

Der Verkauf von Konsignationsware am 25. Juli 2014 an den Käufer Plotnik+ LLC wird auf ähnliche Weise formalisiert.

Melden Sie dem Versender die verkauften Waren

Um die Provision für Juli zu berechnen und vom Umsatz des Auftraggebers abzuziehen, müssen Sie am letzten Tag des Monats ein weiteres Dokument erstellen Dem Beauftragten Bericht erstatten mit Dokumentenvorgangsart Verkaufsbericht.

Das angegebene Dokument kann basierend auf dem Dokument erstellt werden Entgegennahme von Waren und Dienstleistungen vom Auftraggeber, und der tabellarische Teil auf der Registerkarte Waren und Dienstleistungen können durch Anklicken des Buttons automatisch ausgefüllt werden Füllen und Auswahl der Option Ausfüllen im Rahmen eines Vertrags verkauft(Der tabellarische Teil des Dokuments wird mit Waren des Auftraggebers ausgefüllt, die verkauft wurden, aber noch nicht in anderen Berichten berücksichtigt wurden.)

Nach dem Ausfüllen des Lesezeichens Waren und Dienstleistungen wird so aussehen - Abb. 5.

Reis. 5. Bericht an den Ausschuss für Juli, Reiter „Waren und Dienstleistungen“

Damit die Provision sofort vom Erlös des Auftraggebers abgezogen werden kann, auf der Registerkarte Berechnungen Flag muss gesetzt werden Provision vom Umsatz des Auftraggebers einbehalten.

Nachdem Sie die Provisionsrechnung registriert haben, setzen Sie ein Lesezeichen Hauptsächlich dokumentieren Dem Beauftragten Bericht erstatten wird die folgende Form annehmen - Abb. 6.

Reis. 6. Bericht an den Beauftragten für Juli, Registerkarte „Haupt“.

Auf dem Lesezeichen Geldmittel Bietet Hintergrundinformationen zu den von Käufern erhaltenen Geldern:

- gegenüber dem Käufer NPO „Monolit“ vor Ort Art des Zahlungsberichts Zahlungsoption auswählen Vorversatz, und auf den Feldern Datum der Veranstaltung, Betrag, % MwSt., MwSt das Datum und die Höhe der vom Käufer gutgeschriebenen Mittel werden angegeben;

- im Verhältnis zum Käufer Plotnik+ LLC vor Ort Art des Zahlungsberichts Zahlungsoption auswählen Zahlung, und auf den Feldern Datum der Veranstaltung, Betrag, % MwSt., MwSt Das Datum und die Höhe des vom Käufer erhaltenen Geldes werden angegeben.

Als Ergebnis des Dokuments Dem Beauftragten Bericht erstatten Es werden folgende Transaktionen generiert:

Lastschrift 76,09 Gutschrift 76,09 – in Höhe des verrechneten Provisionsvorschusses; Lastschrift 76,09 Gutschrift 90.01.1 – für die Höhe der Einnahmen aus aufgelaufenen Provisionsgebühren; Lastschrift 90,03 Gutschrift 68,02 – für den Betrag der aufgelaufenen Mehrwertsteuer auf Provisionsgebühren.

Zur steuerlichen Abrechnung der Körperschaftsteuer werden die entsprechenden Beträge auch im Programm 1C: Accounting 8, Edition 3.0, in den Ressourcen erfasst Betrag NU Dt Und Betrag NU Kt.

Darüber hinaus werden Einträge in folgende Kumulregister vorgenommen:

- Verkaufte Waren und Dienstleistungen von Auftraggebern (Auftraggebern) mit Blick auf Bewegung Verbrauchüber die Kosten der verkauften Konsignationsware;

- Umsatzsteuer für die Höhe der Provision.

Gepostetes Dokument Rechnung für Verkäufe ausgestellt, basierend auf dem Dokument erstellt Dem Beauftragten Bericht erstatten, erzeugt keine Buchungseinträge und Bewegungen in Akkumulationsregistern, sondern nimmt nur einen Eintrag im Informationsregister vor Rechnungsjournal.

Registrierung neu ausgestellter Rechnungen des Auftraggebers

Die Registrierung neu ausgestellter Rechnungen des Auftraggebers erfolgt auf der Grundlage des Dokuments Dem Beauftragten Bericht erstatten vom 31. Juli 2014. Klicken Sie auf die Schaltfläche Erstellen Sie basierend auf, im erweiterten vertikalen Menü müssen Sie die Option auswählen Rechnung erhalten mit einer Sicht Rechnung zum Erhalt. Im sich öffnenden Dokument müssen Sie die Ausfüllung seiner Felder überprüfen und diese wie folgt bearbeiten (Abb. 7):

- auf dem Feld Rechnungsnr. Und aus die Nummer und das Datum der Rechnung des Auftraggebers sind angegeben;

- auf dem Feld Erhalten das Datum des tatsächlichen Eingangs der Rechnung des Auftraggebers ist anzugeben;

- in den Feldern Gegenpartei Und Vereinbarung der Auftraggeber und die Vereinbarung mit dem Auftraggeber sind anzugeben;

- Felder Betrag, % MwSt Und MwSt muss entsprechend den Angaben aus der Rechnung des Auftraggebers ausgefüllt werden;

- auf dem Feld Operationstypcode Wert festlegen müssen 04 (Waren, Arbeiten, Dienstleistungen des Auftraggebers).

Reis. 7. Registrierung einer erneut ausgestellten Rechnung des Auftraggebers

Die zweite neu ausgestellte Rechnung des Auftraggebers in Höhe von 30.500,00 Rubel vom 25. Juli 2014 wird auf die gleiche Weise registriert.

Beim Buchen eines Dokuments Rechnung zum Erhalt erhalten Buchhaltungseinträge und Bewegungen in Kumulregistern werden nicht generiert, es erfolgt lediglich ein Eintrag im Informationsregister Rechnungsjournal.

Somit werden neu ausgestellte Rechnungen des Auftraggebers nicht im Einkaufsbuch erfasst, sondern nur in Teil 2 des Journals der erhaltenen und ausgestellten Rechnungen ausgewiesen.

Abzug der Mehrwertsteuer auf erhaltene Anzahlung

Da die Provision aufgrund des Fehlens eines registrierten Vorabbelegs im Umsatzsteuer-Buchhaltungssystem nicht tatsächlich im Voraus überwiesen wurde, ist der Regulierungsvorgang erforderlich Generieren von Einkaufsbucheinträgen Erfassen Sie das Kaufbuch automatisch auf der Registerkarte Erhaltene Vorschüsse wird sich nicht bilden.

Um den Abzug der Mehrwertsteuer von der als Vorauszahlung einbehaltenen Provision abzubilden, ist es am einfachsten, das Dokument zu verwenden Berücksichtigung der Mehrwertsteuer zum Abzug und erstellt es auf der Grundlage einer Vorausrechnung für eine Provision.

Im geöffneten Dokument auf der Registerkarte Hauptsächlich(Abb. 8) Sie müssen das Abzugsdatum (31. Juli 2014) angeben und außerdem die folgenden Flags überprüfen: Verwendung als Einkaufsbucheintrag; Buchungen generieren; Abrechnungsbeleg als Rechnung verwenden.

Reis. 8. Dokument „Abrechnung der Mehrwertsteuer zum Abzug“

Lesezeichen Waren und Dienstleistungen wird automatisch mit den Daten der Rechnung ausgefüllt, die für die Vorauszahlung der Provision ausgestellt wurde.

Als Ergebnis des Dokuments Berücksichtigung der Mehrwertsteuer zum Abzug Es entsteht folgende Verdrahtung:

Soll 68,02 Gutschrift 76.AB – für den Mehrwertsteuerbetrag auf verrechnete Provisionsgebühren.

Darüber hinaus erfolgt eine Eintragung in das Kumulregister über den Betrag der angerechneten Umsatzsteuer Käufe mit Mehrwertsteuer.

Abrechnungen mit Gegenparteien

Nachdem Sie Transaktionen zum Empfang von Geldern von Plotnik+ LLC und zur Überweisung von Geldern an den Auftraggeber registriert haben, können Sie überprüfen, ob keine Schulden von Käufern gegenüber dem Kommissionär und keine Schulden von dem Kommissionär gegenüber dem Auftraggeber bestehen. Hierzu ist es beispielsweise erforderlich, eine Bilanz für die Konten 62 „Abrechnungen mit Käufern und Kunden“ und 76.09 „Sonstige Abrechnungen mit verschiedenen Schuldnern und Gläubigern“ zu erstellen.Eine der Erscheinungsformen der Finanzkrise ist der Mangel oder die Unzulänglichkeit der Mittel von Handelsorganisationen, um Waren von Herstellern zu kaufen. Diese Situation ermutigt Produkthersteller und Handelsorganisationen, nach optimalen Wegen zu suchen, um Waren an den Endverbraucher zu verkaufen, der in einer Krise die Haupteinnahmequelle darstellt. Eine Lösung des Problems besteht darin, Produkte im Rahmen einer Provisionsvereinbarung an Handelsorganisationen zu übertragen. Doktor der Wirtschaftswissenschaften, Professor der Finanzakademie der Regierung der Russischen Föderation S.A. spricht in „1C: Buchhaltung 8“ über die Buchhaltung für den Verkauf von Produkten im Rahmen einer Provisionsvereinbarung mit dem Hersteller. Charitonow.

Erstens

Zweitens

Drittens

Reis. 1

Tabelle 1

Beispiel

Rechnungslegungsverfahren

Der Verkauf von Produkten im Rahmen eines Provisionsvertrags wird in Kapitel 51 des Bürgerlichen Gesetzbuchs der Russischen Föderation geregelt. Die Besonderheit solcher Verkäufe besteht darin, dass beim Versand von Produkten im Rahmen einer Provisionsvereinbarung das Eigentum nicht vom Einlieferer (Herstellerorganisation) auf den Kommissionär übergeht. Dementsprechend werden in der Buchhaltung die tatsächlichen Kosten der zum Verkauf übergebenen Produkte von der Gutschrift des Kontos 43 „Fertigprodukte“ zu Lasten des Kontos 45.02 „Versandte Fertigprodukte“ (und nicht des Kontos 90 „Verkäufe“ wie beim normalen Verkauf) abgeschrieben ). Auf dem Konto 45.02 werden Produkte verbucht, bis eine Mitteilung des Kommissionärs über die Übertragung der Produkte an den Käufer eingeht.

Der Verkauf von Produkten im Rahmen einer Provisionsvereinbarung weist eine Reihe von Besonderheiten auf.

Erstens, hat der Auftraggeber das Recht, nicht verkaufte Produkte zurückzufordern, und ein solcher Vorgang gilt nicht als Erhalt der Ware vom Lieferanten, wie im Fall eines Vertrages über die Lieferung von Waren. In der Buchhaltung wird die Retoure durch Rückbuchung formalisiert: auf die Belastung des Kontos 43 „Fertigprodukte“ von der Gutschrift des Kontos 45.02 „Fertigprodukte versandt“.

Zweitens, die Höhe der Einnahmen des Auftraggebers ist der Gesamtbetrag der Barerlöse, die der Kommissionär von Käufern erhält.

Drittens, ist der Kommissionär verpflichtet, eine Rechnung über die Höhe der Provision einzureichen, unabhängig von der Art der Berechnung der Provision (Prozentsatz des Verkaufspreises; alles, was den festgelegten Preis übersteigt; usw.).

Abbildung 1 zeigt ein Diagramm zur Abbildung von Vorgängen zum Verkauf von Produkten im Rahmen einer Provisionsvereinbarung in „1C: Accounting 8“ in einer Situation, in der ein Vermittler (Handelsorganisation) an der Abrechnung beteiligt ist (die typischste Situation).

Reis. 1

Tabelle 1 fasst die Aufzeichnungen zur Abbildung dieser Transaktionen in den Buchhaltungs- und Steuerunterlagen der Produktionsorganisation zusammen.

Tabelle 1

Wir betrachten die Reihenfolge der Reflexion in „1C: Buchhaltung 8“ der einzelnen in Tabelle 1 angegebenen Vorgänge anhand des folgenden Beispiels.

Beispiel

Zwischen dem Hersteller Belaya Akatsiya LLC (Verpflichteter) und der Handelsorganisation Averton CJSC (Kommissionsagent) wurde die Provisionsvereinbarung Nr. 24 geschlossen, in deren Rahmen am 30. Januar 2009 3 Einheiten des Produkts „Women's Coat“ versandt wurden das Fertigproduktlager des Einsenders zum Verkauf zum Preis von 11.800 Rubel. pro Einheit (inkl. MwSt.).

Die Vertragsbedingungen sehen vor, dass der Kommissionär beauftragt wird, die Produkte zu einem festgelegten Preis an Endkunden zu verkaufen und den Erlös aus dem Verkauf der Produkte an den Auftraggeber weiterzuleiten. Die Vergütung für die Durchführung des Provisionsvertrages wird auf der Grundlage des Berichts des Kommissionärs auf 15 % des Verkaufsbetrags festgesetzt. Der Provisionsbetrag wird vom Kommissionär vom zu überweisenden Betrag für die verkauften Produkte einbehalten.

Am 5. Februar ging vom Kommissionär ein Bericht über den Verkauf von Produkten ein.

Am 9. Februar wurden die Mittel für die verkauften Produkte abzüglich der einbehaltenen Vergütung dem Girokonto gutgeschrieben.

Versand der Produkte an den Kommissionär

Um den Vorgang des Versands von Produkten an den Kommissionär zu registrieren und in der Buchhaltung abzubilden, erfassen wir den Beleg Verkauf von Waren und Dienstleistungen mit der Geschäftstätigkeit Verkauf, Provision.

In den Details der Kopfzeile des Dokumentformulars geben wir an (siehe Abb. 2):

- Dokumentdatum - 30.01.2009 (Versanddatum);

- Gegenpartei (Kommissionär) – CJSC „Averton“ (Auswahl aus dem Verzeichnis Gegenparteien);

- Vereinbarung mit der Gegenpartei - Provisionsvereinbarung Nr. 24 (aus dem Verzeichnis ausgewählt). Verträge der Gegenparteien, in den Vertragsparametern sollten Sie angeben Vertragsart - Mit Kommissionär).

Reis. 2

Auf der Registerkarte Waren Wir geben die Daten für die Abrechnung der an den Kommissionär übertragenen Produkte an:

- Nomenklatur - Damenmantel (Auswahl aus dem Verzeichnis Nomenklatur);

- Menge - 3 Stück;

- Verkaufspreis (ohne Mehrwertsteuer) - 10.000 Rubel.

- Der Mehrwertsteuersatz beträgt 18 %.

Spalte Mehrwertsteuerbetrag sowie Spalten mit Buchhaltungskonten füllt das Programm automatisch basierend auf dem Kontext der im Dokument wiedergegebenen Transaktion aus.

Bitte beachten Sie, dass der Verkaufspreis in Dokumentform nur zum Zwecke der Erstellung einer gedruckten Rechnung verwendet wird. Bei der Buchung eines Belegs in die Buchhaltungsregister werden Buchungen von der Gutschrift des Kontos 43 „Fertigprodukte“ bis zur Belastung des Kontos 45.02 „Versandfertige Produkte“ zu den geplanten Produktionskosten vorgenommen.

Bitte beachten Sie auch, dass für diesen Produktversand keine Rechnungsstellung erforderlich ist, da er für die Zwecke der Mehrwertsteuerberechnung nicht als Verkaufsvorgang anerkannt wird.

Reflexion des Verkaufsberichts des Kommissionärs

Geben Sie das Dokument ein, um den von einer Handelsorganisation erhaltenen Bericht in der Buchhaltung des Auftraggebers widerzuspiegeln .

In der Kopfzeile des Dokuments geben wir an (siehe Abb. 3):

- Dokumentdatum - 05.02.2009 (Datum des Berichts des Kommissars);

- Gegenpartei (Kommissionär) – Averton CJSC (ausgewählt aus dem Verzeichnis der Gegenparteien);

- Vereinbarung mit der Gegenpartei - Provisionsvereinbarung Nr. 24 (ausgewählt aus dem Verzeichnis Verträge der Gegenparteien).

Reis. 3

Berechnungsmethode der Provision ( Prozentsatz des Verkaufsbetrags) und Provisionsprozentsatz (15) füllt das Programm standardmäßig entsprechend den in den Vertragseigenschaften im Verzeichnis angegebenen Werten aus Verträge der Gegenparteien.

In Requisiten MwSt. zzgl. MwSt. Das Programm verwendet standardmäßig den Standardsteuersatz für den aktuellen Benutzer. Bei Bedarf kann der Mehrwertsteuersatz aus der Satzliste ausgewählt werden.

Tab Waren Für das betrachtete Beispiel sollte es mit dem Befehl ausgefüllt werden Füllen -> Füllen nach Implementierung Daten aus dem Dokument Verkauf von Waren und Dienstleistungen für den Warenversand an den Kommissionär.

Der tabellarische Teil enthält in diesem Fall folgende Informationen:

- Spalte Nomenklatur- Fell weiblich;

- Spalte Menge- 3 Stück;

- Lautsprecher Preis, Betrag, Transferpreis, Transferbetrag, % MwSt Und Mehrwertsteuerbetrag gemäß den Daten des Versanddokuments ausgefüllt;

- Lautsprecher Belohnen Und Mehrwertsteuerbetrag der Vergütung werden automatisch auf der Grundlage von Daten zum Umsatzvolumen, der Methode zur Berechnung der Vergütung und dem Provisionsprozentsatz ausgefüllt;

- Lautsprecher Buchhaltungskonto (BU) Und Buchhaltungskonto (NU)- Konto 45.02 „Versandte Fertigprodukte“;

- Lautsprecher Einkommenskonto (IU) Und Einkommenskonto (IA)- Konto 90.01.1 „Erlöse aus Verkäufen, die nicht der UTII unterliegen“;

- Spalte MwSt.-Konto- Konto 90.03 „Mehrwertsteuer“;

- Lautsprecher Spesenkonto (AC) Und Spesenkonto (OU)- Konto 90.02.1 „Umsatzkosten, die nicht der UTII unterliegen“ des Kontenplans der Buchhaltung und das entsprechende Konto 90.02 „Umsatzkosten“ des Kontenplans des Steuerbuchhaltungsprogramms (für Einkommensteuer);

- Lautsprecher Unterkonto (BU) Und Unterkonto (NU)- Oberbekleidung nähen.

Der Wert des Mehrwertsteuersatzes und des Unterkontos wird gemäß den Produktbeschreibungsdaten im Nomenklaturverzeichnis eingegeben, der Wert der Einnahmen- und Ausgabenkonten, der Mehrwertsteuerbuchhaltungskonten – gemäß den Daten auf den Standardbuchhaltungskonten für den darin enthaltenen Artikel Gruppe Produkte.

Um die Kosten der Vergütung des Kommissionärs in der Buchhaltung und Steuerbuchhaltung abzubilden, füllen Sie die Registerkarte aus Kostenrechnung. Wir geben an:

- Kostenkonto (AC) Und Kostenkonto (CO)- Konto 44.02 „Geschäftsausgaben in Organisationen, die industrielle und andere Produktionstätigkeiten ausüben“;

- Kostenpositionen (BU und NU)- Sonstige Ausgaben (ausgewählt aus dem Verzeichnis Ausgaben).

Gehen Sie zur Registerkarte Abrechnungskonten(siehe Abb. 4). Aktivieren Sie das Kontrollkästchen Provision einbehalten. Für andere Konten belassen wir den Standardwert.

Reis. 4

Gehen Sie zur Registerkarte Rechnung erhalten, aktivieren Sie das Kontrollkästchen Eine Vergütungsrechnung wurde vorgelegt und geben Sie die Einzelheiten der Rechnung des Kommissionärs an, die für Dienstleistungen beim Verkauf von Waren ausgestellt wurde.

Wir erfassen das Dokument in der Informationsdatenbank und veröffentlichen es. Anschließend öffnen wir das Dokumentformular über das Rechnungseingabefeld Rechnung ausgestellt eine Rechnung für den Verkauf von Produkten zu erstellen. Wir erfassen und veröffentlichen auch dieses Dokument (siehe Abb. 5).

Reis. 5

Beim Buchen eines Dokuments Verkaufsbericht des Kommissars Die Buchungen 2-6 aus der Tabelle werden in die Buchhaltungsregister eingetragen. 1, sowie Verkabelung 8.

Wenn in den Parametern der Rechnungslegungsrichtlinie das Zeichen der vereinfachten Verwaltung der Mehrwertsteuer eingestellt ist, und auf der Registerkarte Rechnung erhalten Kontrollkästchen aktiviert Tragen Sie den Mehrwertsteuerabzug im Kaufbuch ein, dann beim Buchen des Belegs Verkaufsbericht des Kommissars Zu der Belastung des Kontos 68.02 „Mehrwertsteuer“ erfolgt eine zusätzliche Buchung aus der Gutschrift des Kontos 19.04 „Mehrwertsteuer auf gekaufte Dienstleistungen“, die die Anwendung des Abzugs des Mehrwertsteuerbetrags auf Provisionsgebühren widerspiegelt.

Barausgleich mit dem Kommissionär

Der Kommissionär ist verpflichtet, die vom Käufer erhaltenen Gelder (als Vorauszahlung für Produkte oder als Zahlung für an Käufer übertragene Produkte) innerhalb der im Provisionsvertrag festgelegten Fristen (in voller Höhe oder abzüglich der Vergütung) an den Auftraggeber zu überweisen.

Wenn der Kommissionär eine Überweisung per Zahlungsauftrag vornimmt, registriert der Auftraggeber die Überweisung des Geldbetrags auf das Girokonto anhand eines Dokuments in der Buchhaltung Eingehender Zahlungsauftrag mit Operation Zahlung vom Käufer. In diesem Fall nimmt der Kommissionär die Funktion des Käufers wahr. Handelt es sich bei den Mitteln um einen Vorschuss (Vorauszahlung), so ist das entsprechende Konto für die bei der Buchung des Belegs erzeugte Buchung das Unterkonto 62.02 „Abrechnungen für erhaltene Anzahlungen“. Werden dem Girokonto Gelder zur Tilgung der Forderungen des Kommissionärs für verkaufte Waren gutgeschrieben, so spiegelt sich der erhaltene Betrag in der Gutschrift des Unterkontos 62.01 „Abrechnungen mit Käufern und Kunden“ wider.

Die Vertragsbedingungen können die Zahlung der Provision durch einen gesonderten Zahlungsauftrag nach Genehmigung des Berichts über den Verkauf von Produkten vorsehen. In diesem Fall wird zur Vorbereitung eines Auftrags an die Bank ein Dokument erfasst Ausgehender Zahlungsauftrag mit Operation Zahlung an den Lieferanten.

Zusammenfassend stellen wir fest, dass einige Buchhaltungsexperten empfehlen, anstelle der Konten 60 und 62 das Konto 76 „Abrechnungen mit anderen Schuldnern und Gläubigern“ zu verwenden, um Abrechnungen mit dem Kommissionär über die Vergütung für die Erbringung von Dienstleistungen sowie über von Kunden erhaltene Gelder durchzuführen . . Wenn die verpflichtende Organisation diesen Empfehlungen folgen möchte, dann ist bei der Berücksichtigung in „1C: Buchhaltung 8“ der Umsatzbericht des Kommissionärs auf der Registerkarte zu berücksichtigen Abrechnungskonten Verrechnungskonten müssen ersetzt werden Default auf die entsprechenden Unterkonten des Kontos 76. Insbesondere ist anstelle der Unterkonten 60.01 und 60.02 das Unterkonto 76.05 „Abrechnungen mit anderen Lieferanten und Auftragnehmern“ und anstelle der Unterkonten 62.01 und 62.02 das Unterkonto 76.06 „Abrechnungen mit anderen Käufern und Kunden“ anzugeben. .

In Fällen, in denen Preise für Produkte und Dienstleistungen in konventionellen Einheiten festgelegt werden, werden anstelle der Unterkonten 76,05 und 76,06 die Unterkonten 76,35 „Abrechnungen mit anderen Lieferanten und Auftragnehmern (in Kubikmetern)“ und 76,36 „Abrechnungen mit anderen Käufern und Kunden (in U. E.)“ festgelegt.

Zum Konto 76 des Kontenplans 1C: Accounting 8 wurden zwei weitere Unterkonten eröffnet, über die die Abrechnung mit dem Kommissionär erfolgen kann: die Unterkonten 76,26 und 76,25. Zur Abrechnung von Abrechnungen beim Verkauf von Produkten über einen Kommissionär im Rahmen eines Außenwirtschaftsvertrages mit Zahlung in Fremdwährung ist das Unterkonto 76.26 „Abrechnungen mit anderen Käufern und Kunden (in Fremdwährung)“ und das Unterkonto 76.25 „Abrechnungen mit anderen Lieferanten und Auftragnehmern“ zu verwenden (in Fremdwährung)“, wenn in diesem Fall die Provision in Fremdwährung zu zahlen ist.

Erstellen wir ein Dokument „Verkäufe – Verkäufe“, wählen Sie „Waren, Dienstleistungen, Provision“ aus:

Für die Gegenpartei geben wir einen Vertrag der Art Mit einem Kommissionär (Agent) zum Verkauf an:

Füllen wir das Dokument aus:

Nach der Buchung führt der Beleg Buchungen durch:

Bericht des Kommissionärs über die verkauften Waren

Basierend auf dem Implementierungsdokument erstellen wir ein neues Dokument. Füllen wir das Lesezeichendokument aus.

- Heim. Durch Angabe von Abrechnungskonten über einen Hyperlink, Ankreuzen des Kästchens, ob die Provision vom Umsatz einbehalten wird, Auswahl der Zahlungsart und Gegenpartei:

- Implementierung. Im Feld Käufer geben wir die Gegenpartei an, an die der Auftraggeber die Ware verkauft hat; wenn dem Käufer eine Rechnung ausgestellt wurde, kreuzen wir das entsprechende Kästchen im Dokument an. Beim Buchen eines Belegs wird automatisch eine ausgestellte Rechnung erstellt:

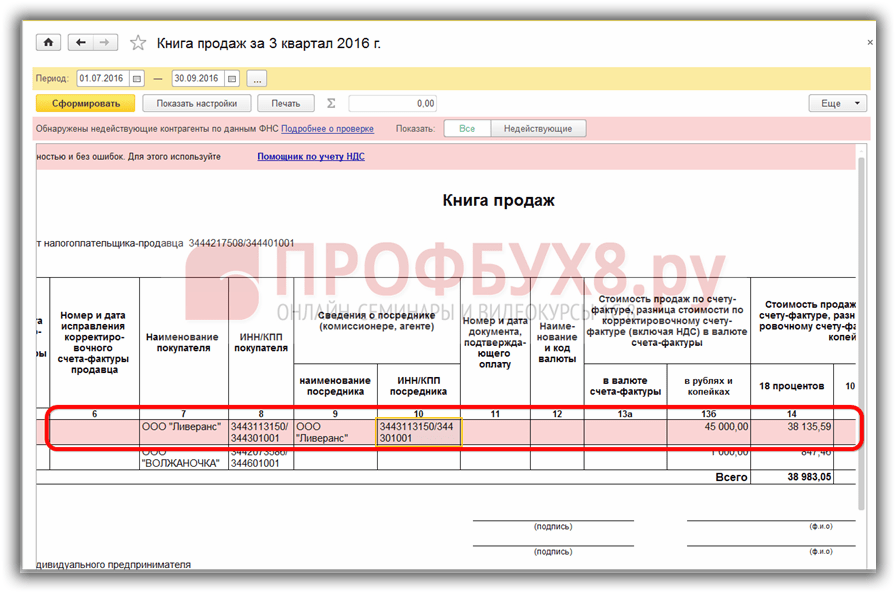

Die Rechnung wird vom Kommissionär neu ausgestellt, daher wird im Feld Organisation der Auftraggeber und im Feld Gegenpartei der Käufer der Ware angegeben. Solche Rechnungen spiegeln sich im Verkaufsbuch wider:

- Geldmittel. Wir füllen die Registerkarte mit Informationen über die vom Käufer für die Waren des Versenders erhaltenen Mittel aus:

Lassen Sie uns das Dokument buchen und die folgenden Transaktionen werden generiert:

Die ausgestellte Rechnung wird im Verkaufsbuch, Berichte-Mehrwertsteuer-Verkaufsbuch, registriert:

Registrierung einer Rechnung über den Provisionsbetrag

Basierend auf dem veröffentlichten Dokument „Verkaufsbericht“ des Kommissionärs (Agenten) erstellen wir das Dokument „Rechnung erhalten“:

Das Dokument in 1C 8.3 wird automatisch ausgefüllt:

Der gebuchte Beleg wird folgende Einträge vornehmen:

Zahlungseingang vom Kommissionär für verkaufte Waren

Erstellen wir das Dokument Quittung auf das Girokonto basierend auf dem Dokument Bericht des Kommissionärs (Agenten) über Verkäufe:

In 1C 8.3 wird das Dokument automatisch auf Basis des Dokuments Verkaufsbericht des Kommissionärs (Agenten) ausgefüllt:

Durch die Buchung des Belegeingangs auf das Girokonto werden folgende Buchungen vorgenommen:

Alle Berechnungen wurden unter Berücksichtigung des Provisionsabzugs durchgeführt; überprüfen wir dies anhand der Bilanz für das Konto 76.09:

Auf der Website können Sie die Konfiguration von 1C Accounting 8.3 einsehen.

Bitte bewerten Sie diesen Artikel:

Warenannahme gegen Provision

Mit der Konfigurationsfunktionalität können Sie im System Daten zum Verkauf von Waren im Rahmen einer Provisionsvereinbarung abbilden, also den Wareneingang von Lieferanten zum Verkauf und Verkauf an Endkunden. Die Automatisierung des Verkaufsprozesses betrifft die folgenden Vorgänge:

- Registrierung einer Vereinbarung mit dem versendenden Lieferanten über den Erhalt von Waren zum Verkauf;

- Planung des Eingangs von Konsignationswaren auf Bestellungen bei Lieferanten;

- Annahme der zum Verkauf stehenden Waren und deren Abrechnung in den Lagern des Unternehmens;

- Abrechnung der verkauften Waren und Erstellung eines Berichts an den Auftraggeber über den Verkauf;

- Zahlung an den Auftraggeber, Erhalt der Provision;

- Neubewertung nicht verkaufter Konsignationsware;

- Rücksendung der Ware an den Versender.

Bedingungen für die Annahme einer Provision

Die Regeln für die Annahme von Waren zum Verkauf sind im Dokument „Vereinbarung mit dem Lieferanten“ („Bestände und Einkäufe“ – „Zusammenarbeit mit Lieferanten“ – „Vereinbarungen mit Lieferanten“) festgehalten.

Warenannahme beim Versender

Der Wareneingang des Versenders kann im Voraus geplant werden, indem eine Bestellung für den Versenderlieferanten erstellt wird („Inventur und Einkäufe“ – „Zusammenarbeit mit Lieferanten“ – Bestellungen an Lieferanten).

Wenn Sie einem Lieferanten einen Auftrag für den Empfang von Kommissionswaren erteilen, wählen Sie in der Bestellung an den Lieferanten im Feld „Vorgang“ den Wert „Empfang auf Kommission“ aus. Erfolgt eine Bestellung an einen Lieferanten im Rahmen einer zuvor abgeschlossenen Vereinbarung mit dem Einlieferer, so wird nach Auswahl der Vereinbarung automatisch die Vorgangsart „Annahme zur Provision“ ausgefüllt. Anders als beim Handelssystem im Rahmen eines Kauf- und Verkaufsvertrags im Kommissionshandel legt die Bestellung an den Lieferanten nicht den Zeitplan für die Zahlung von Geldern an den Lieferanten fest. In der Bestellung werden lediglich die geplanten Warenlieferungsmengen und der geplante Zeitpunkt erfasst. Aus Sicht der Logistikdienstleistung unterscheiden sich diese beiden Auftragsarten an den Lieferanten nicht. Der Lieferant benötigt Preise und Mengen in der Bestellung, um einen allgemeinen Überblick darüber zu erhalten, wie viele Waren voraussichtlich vom Lieferanten geliefert werden, wenn die Bestellung abgeschlossen ist.

Der Eingang von Konsignationswaren im Lager des Unternehmens wird auf die gleiche Weise registriert wie der Einkauf von gewöhnlichen Waren von Lieferanten – mithilfe des Dokuments „Eingang von Waren und Dienstleistungen“ („Bestände und Einkäufe“ – „Einkäufe und Retouren“ – „Eingangsdokumente“) “).

Verkauf von Konsignationsware

Der Verkauf von Konsignationsartikeln unterscheidet sich nicht vom Verkauf Ihrer eigenen Artikel. Es wird mit den gleichen Dokumenten erstellt: „Verkäufe von Waren und Dienstleistungen“, „Bericht über Einzelhandelsumsätze“.

Der Verkauf kann im Rahmen von Groß- oder Einzelhandelsregelungen erfolgen. Beim Ausfüllen der Unterlagen gibt der Nutzer in keiner Weise an, welches Produkt – Provision oder sein eigenes – verkauft wird. Dies wird vom System automatisch nach folgendem Prinzip ermittelt. Alle angenommenen Waren werden von Unternehmensorganisationen verbucht. Befinden sich beim Verkauf in den Lagern des Unternehmens sowohl Eigen- als auch Konsignationsware, so wird zunächst die Eigenware und dann die Konsignationsware abgeschrieben. Das Ergebnis (Produkte mit welcher Eigentumsform wurden beim Verkauf abgeschrieben) können Sie in den Verkaufsunterlagen einsehen. Beim Buchen eines Belegs stehen auf der Registerkarte, die durch Klicken auf die Schaltfläche „Bestandsarten öffnen“ aufgerufen wird, Informationen zu abgeschriebenen Waren zur Verfügung. In der Liste wird angezeigt, welches Produkt und für welche Art von Lagerbestand abgeschrieben wurde.

Erstellung eines Berichts an den Auftraggeber

Das Programm bietet die Möglichkeit, Verkäufe von Konsignationswaren automatisch zu registrieren und das Dokument „Meldung an den Auftraggeber“ („Bestände und Käufe“ – „Käufe und Retouren“ – „Meldungen an den Auftraggeber“) zu erstellen. Bei der Meldung an den Auftraggeber können Sie die Provision automatisch berechnen lassen.

Die Informationen in der Liste „Berichte an Committer“ sind in zwei Seiten unterteilt:

- Auf der Seite „Berichte an Auftraggeber“ werden Informationen zu allen abgeschlossenen Berichten an Auftraggeber angezeigt.

- Auf der Registerkarte „Zur Registrierung“ werden Informationen zu den Verkäufen von Konsignationswaren angezeigt, für die sie die verkauften Konsignationswaren noch nicht gemeldet haben (das Dokument „Meldung an den Versender“ haben sie nicht ausgefüllt). Die Informationen sind nach Verpflichtungen und Organisationen gruppiert. Für jeden Auftraggeber werden Informationen über die Höhe des Erlöses aus dem Verkauf von Waren angezeigt, die er an die Kommission einer bestimmten Organisation überwiesen hat („Umsatzbetrag“), und über die Menge der Waren des Auftraggebers, die von dieser zurückgegeben wurden Kunde („Rückgabebetrag“).

Das gedruckte Formular „Bericht an den Auftraggeber über Verkäufe“ sieht folgendermaßen aus: Bericht an den Auftraggeber über Verkäufe.xls

Abrechnungen mit dem Auftraggeber

Die Abrechnung mit dem Auftraggeber erfolgt in gleicher Weise wie mit anderen Warenlieferanten. Die Höhe der Schulden gegenüber dem Auftraggeber ergibt sich aus den Angaben in den Unterlagen „Meldung an den Auftraggeber“. Die Auszahlung an den Auftraggeber kann in bar oder per Banküberweisung erfolgen. Wenn das System die Nutzung der Cash-Planungsfunktionalität aktiviert hat, kann der Auftraggeber auf der Grundlage des Berichts eine neue Anforderung für die Ausgabe von Mitteln eingeben.

Wenn die Vergütung des Auftraggebers gesondert gezahlt wird, also bei der Erstellung des Berichts des Auftraggebers nicht in der Höhe der Schulden berücksichtigt wird, ist bei der Entgegennahme von Geldern vom Auftraggeber in den Finanzdokumenten eine Auswahl der Art erforderlich der Transaktion „Zahlungseingang vom Kunden“, da es sich im Wesentlichen um die Bezahlung der Dienstleistungen unseres Unternehmens für den Verkauf von Provisionswaren handelt.

Rücksendung der Ware an den Versender

Um die Warenrückgabe an den Auftraggeber zu registrieren, verwenden Sie das Dokument „Warenrückgabe an den Lieferanten“ mit der Operation „Rückgabe an den Auftraggeber“ („Bestände und Einkäufe – „Einkäufe und Rückgaben“ – „Warenrückgaben an Lieferanten“) . Nur Waren, die bei der Organisation registriert sind, also zuvor von diesem Auftraggeber erhalten und nicht an den Endkunden verkauft wurden, können an den Auftraggeber zurückgegeben werden. Eine solche Rückgabe berührt nicht die gegenseitige Verrechnung mit dem Auftraggeber.

Um die Rücksendung von Konsignationswaren eines Kunden abzubilden, wird das Dokument „Warenrückgabe eines Kunden“ verwendet. Es ist wichtig, den Verkaufsbeleg anzugeben, anhand dessen die Rücksendung erfolgt. Bei fehlender Angabe des Verkaufsbelegs wird die Ware immer als eigene Ware retourniert. Informationen darüber, welche Konsignationsware durch den Verkaufsbeleg verkauft wurde, sind in diesem Beleg enthalten. Anhand der Angaben zu den Bestandsarten in diesem Beleg können Sie den Verkauf von Konsignationsware vom Verkauf Ihrer eigenen Ware trennen.

Erfolgt von einem Kunden eine Retoure für ein Produkt, für das bereits ein Bericht an den Einsender erstellt wurde, wird ein weiterer Bericht an den Einsender erstellt, in dem die zurückgegebenen Waren mit einem Minuszeichen gekennzeichnet sind.

Mit dem Wareneingang gegen Provision gehen folgende Transaktionen einher:

Übergabe der Ware an die Kommission

Mit der Konfigurationsfunktionalität können Sie im System nicht nur den Wareneingang von Lieferanten zum Verkauf abbilden, sondern auch die Übergabe von Waren zum Verkauf an Kunden.

Die Automatisierung des Verkaufsprozesses betrifft die folgenden Vorgänge:

- Registrierung einer Vereinbarung mit einem Kunden-Kommissionär über die Übergabe von Waren zum Verkauf;

- Planung des Versands von Konsignationsgütern auf Basis von Kundenbestellungen;

- Versand von Waren zum Verkauf;

- Abrechnung der verkauften Waren und Erstellung eines Kommissionärsberichts;

- Zahlung vom Kommissionär, Erhalt der Provision;

- Rücksendung der Ware vom Kommissionär.

Bedingungen für die Übertragung an die Kommission

Die Regeln für die Übergabe von Waren zum Verkauf sind im Dokument „Standardvereinbarung mit dem Kunden“ („Marketing“ – „Verkaufsregeln“ – „Standardvereinbarungen mit Kunden“) oder „Einzelvereinbarung mit dem Kunden“ („Verkäufe“ – „ Kundenaufträge pflegen“ – „Individuelle Vereinbarungen mit Kunden“).

Ein Zeichen dafür, dass sich die Vereinbarung speziell auf den Provisionshandel bezieht, ist die Einstellung des Attributs „Operation“ auf den Wert „Übertragung in Provision“. In den Dokumenten, die im Rahmen dieser Vereinbarung erstellt werden, wird automatisch die Art des Vorgangs „Übertragung in die Kommission“ festgelegt.

Übergabe der Ware an den Kommissionär

Die Warenübergabe an einen Kommissionär kann vorab geplant werden, indem ein Auftrag für einen Kommissionär erstellt wird („Verkäufe“ – „Kundenaufträge pflegen“ – „Kundenaufträge“).

Bei der Erteilung eines Kundenauftrags zur Übergabe der Ware an die Kommission müssen Sie im Kundenauftrag im Feld „Vorgang“ den Wert „Übergabe an die Kommission“ auswählen. Wenn die Bestellung des Kunden auf der Grundlage eines zuvor mit dem Kommissionär abgeschlossenen Vertrags erfolgt, wird nach der Auswahl des Vertrags automatisch die Art der Transaktion „Übertragung in die Kommission“ ausgefüllt. Im Gegensatz zum Handelssystem im Rahmen eines Kaufvertrags im Kommissionshandel wird im Verkaufsauftrag kein Zahlungsplan festgelegt. Der Auftrag erfasst lediglich die geplanten Warenversandmengen und den geplanten Zeitpunkt.

Der Versand von Konsignationswaren aus dem Lager des Unternehmens wird auf die gleiche Weise formalisiert wie der Versand von regulären Waren an Kunden – mithilfe des Dokuments „Verkauf von Waren und Dienstleistungen“ („Verkäufe“ – „Verkäufe und Retouren“ – „Verkaufsdokumente“) .

Konsignationsware kann sowohl aus Groß- als auch aus Einzelhandelslagern versendet werden. Es ist möglich, Waren mithilfe von Lageraufträgen in die Kommission zu übertragen.

Aufnahme des Berichts des Kommissionärs

Das Dokument „Bericht des Kommissionärs“ soll die Tatsache der Abschreibung der an den Kommissionär übertragenen Waren widerspiegeln. Das Dokument kann nur im Rahmen der Vereinbarung ausgeführt werden, die die Art der Transaktion „Übertragung auf Provision“ festlegt.

Das gedruckte Formular „Commission Agent Sales Report“ sieht folgendermaßen aus: Commission Agent Sales Report.xls

Abrechnungen mit dem Kommissionär

Die Abrechnung mit dem Kommissionär erfolgt auf die gleiche Weise wie mit anderen Kunden. Die Höhe der Schulden des Kommissionärs ergibt sich aus den Angaben in den Unterlagen „Bericht des Kommissionärs“. Die Auszahlung der Gelder durch den Kommissionär kann in bar oder per Banküberweisung erfolgen.

Wenn die Vergütung des Kommissionärs gesondert gezahlt wird, also bei der Erstellung des Berichts des Kommissionärs nicht in der Höhe der Schulden berücksichtigt wird, ist bei der Entgegennahme von Geldern vom Kommissionär in den Finanzunterlagen die Auswahl erforderlich Art der Transaktion „Zahlungseingang vom Kunden“, da es sich im Wesentlichen um die Bezahlung der Dienstleistungen unseres Unternehmens für den Verkauf von Provisionswaren handelt.

Warenrückgabe durch Kommissionär

Um die Warenrückgabe durch den Kommissionär abzuwickeln, verwenden Sie das Dokument „Warenrückgabe vom Kunden“ mit der Operation „Rückgabe durch den Kommissionär“ („Großhandelsverkäufe“ – „Registrierung von Verkäufen und Retouren“ – „Warenrückgaben“) von Kunden“). Der Kommissionär kann nur Waren zurückgeben, die bei seiner Organisation registriert sind, also zuvor vom Auftraggeber erhalten und nicht an den Endkunden verkauft wurden. Eine solche Rückgabeoperation hat keinen Einfluss auf die gegenseitige Abrechnung mit dem Kommissionär.

Datenanalyse

Der Bericht „Abrechnungen mit Auftraggebern“ dient der Kontrolle von Abrechnungen mit Auftraggebern.

Der Report „Abrechnungen mit Kommissionären“ dient der Kontrolle von Abrechnungen mit Kommissionären.

zurück Hoch

- 3.1 Verkauf von Kommissionsware

- 3.2 Abrechnung von Provisionen

- 3.3 Geldtransfer an den Auftraggeber

- 4 Reflexion von Transaktionen mit einem Kommissionär im Großhandel

- 4.1 Verkauf von Kommissionsware an einen Großhandelskäufer

- 4.2 Zahlung durch den Käufer

- 4.3 Meldung an den Einlieferer über Verkäufe

- 4.4 Registrierung einer neu ausgestellten Rechnung des Auftraggebers

- 4.5 Überweisung von Geldern an den Auftraggeber für verkaufte Waren

Einstellungen zur Abbildung des Provisionshandels in 1C 8.3 Um den Provisionshandel im Programm 1C 8.3 Accounting 3.0 abzubilden, müssen Sie die folgenden Einstellungen vornehmen: Hauptmenü – Einstellungen – Funktionalität: Aktivieren Sie auf der Registerkarte „Handel“ die folgenden Felder: Solche Einstellungen machen es möglich um Geschäftstransaktionen im Provisionshandel in 1C 8.3 abzubilden.

Provisionshandel in der 1C-Buchhaltung 8.3: Buchhaltung mit dem Auftraggeber und dem Kommissionär

Empfang: Waren, Dienstleistungen, Provision, neues Dokument eingeben. Bericht an den Auftraggeber: Füllen Sie die Registerkarte „Haupt“ aus, wählen Sie den Auftraggeber und die Vereinbarung mit ihm aus und geben Sie die Methode zur Berechnung der Provision gemäß der Vereinbarung an: Füllen Sie die Waren aus Klicken Sie auf die Registerkarte „Füllen“ und wählen Sie die Füllmethode aus:

- Tragen Sie die im Rahmen des Vertrags verkauften Waren ein – die Tabelle wird mit den verkauften Waren gefüllt;

- Nach Vereinbarung ausfüllen – die Tabelle wird mit allen im Rahmen der Vereinbarung erhaltenen Waren ausgefüllt;

- Nach Erhalt ausfüllen – eine Liste der Zulassungsunterlagen wird angeboten:

Füllen wir das Dokument aus, indem wir „Verkauft im Rahmen des Vertrags ausfüllen“ auswählen: Füllen Sie die Registerkarte „Bargeld“ aus, indem Sie die entsprechende Zahlungsart für den Einzelhandel auswählen – Zahlung und Käufer – Einzelhandelskäufer: Geben Sie auf der Registerkarte „Abrechnung“ das Abrechnungskonto für die Provisionsvergütung und für an Zahlung für Kommissionsware.

Provisionshandel mit einem Kommissionär in 1s:accounting 8 (rev. 3.0)

Abbildung 3. Die Organisation „Unterkommissionär“ hat Waren vom Kommissionär für eine Unterkommission erhalten. Der Wareneingang wird im Unterkommissionärsprogramm genauso formalisiert wie im Kommissionärprogramm über das Dokument „Quittung“ mit der Transaktionsart „Waren“. , Dienstleistungen, Provision. Der „Kopf“ des Dokuments gibt den Kontrahenten an – den Kommissionär und die Vereinbarung mit ihm. Die Art des Vertrags muss sein: – Mit einem Auftraggeber (Auftraggeber) zum Verkauf. Der Vertrag legt die Methode zur Berechnung der Provision fest - 5 % des Verkaufsbetrags. Im tabellarischen Teil wird auf der Registerkarte Produkte der entsprechende Artikel ausgewählt (erstellt) - Ware auf Provision, deren Menge und Preis, Buchhaltungskonto 004.01 Das Ausfüllen des Empfangsbelegs und das Ergebnis seiner Umsetzung werden in Reis dargestellt.

4. Abbildung 4.

Provisionshandel in 1c

Handel): Organisation „Committent“ – Verkauf von Waren oder Dienstleistungen durch Kommissionäre (Agenten); Organisation „Subcommissioner“ – Organisation „Committent“ – Verkauf von Waren oder Dienstleistungen von Auftraggebern (Auftraggebern); und (für den Unterauftragnehmer) ein Auftraggeber ist, dann müssen der Verkauf von Waren oder Dienstleistungen von Auftraggebern (Auftraggebern) und der Verkauf von Waren oder Dienstleistungen durch Kommissionäre (Agenten) einbezogen werden. Im Januar 2016 übertrug die Organisation „Committed“ 100 Wareneinheiten zum Verkauf an die Organisation „Commissioner“ zu einem Registrierungspreis (Transferpreis) von 2.000 Rubel zuzüglich 18 % Mehrwertsteuer (360 Rubel) pro Einheit Das Programm verwendet den Verkaufsbeleg mit der Form Vorgänge Waren, Dienstleistungen, Provision. Der „Kopf“ des Belegs gibt den Kontrahenten-Kommissionär und die Vereinbarung mit ihm an. Die Art des Vertrags muss sein: - Mit einem Kommissionär (Agent) zum Verkauf.

Provisionshandel in 1s 8.3: Abrechnung mit einem Kommissionär

Das Dokument in 1C 8.3 wird automatisch auf der Grundlage einer Rechnung an den Käufer ausgefüllt: Lassen Sie uns das Dokument überprüfen und sehen, welche Bewegung es macht: Der Kommissionär stellt in seinem eigenen Namen Verkaufsunterlagen und eine Rechnung aus, aber die Rechnung wird nur registriert in Teil 1 des Journals der erhaltenen und ausgestellten Rechnungen und wird nicht im Verkaufsbuch berücksichtigt. Eine solche Umsetzung stellt keine Steuerbemessungsgrundlage für die Mehrwertsteuer für den Kommissionär dar: Dokumentenbewegung Rechnung: Rechnungen werden im Journal der erhaltenen und ausgestellten Rechnungen registriert: Zahlung vom Käufer Die Zahlung wird als Quittung auf dem Girokonto ausgewiesen, das in 1C 8.3 kann auf der Grundlage der Rechnung an den Käufer eingegeben werden: Die Bewegung des Dokuments führt zu folgenden Einträgen: Ein Bericht an den Auftraggeber über Verkäufe. Der Bericht an den Auftraggeber in 1C 8.3 kann aus dem Abschnitt Einkäufe – Berichte an den Auftraggeber oder basierend erstellt werden im Belegdokument: Erstellen Sie einen neuen Bericht.

Nicht gefunden

Wir geben den Vergütungsbetrag 1250 an, das Programm berechnet die Mehrwertsteuervergütung, „Verkaufsschema“ – „Waren“. Die Form des Dokuments ist in Abb. 2 dargestellt. Abbildung 2. Fragment des Dokuments „Verkaufsbericht des Kommissionärs“ Geben Sie auf der Registerkarte „Kostenrechnung“ das Kostenkonto 93, die Kostenposition „Kosten für Provisionen an Verkäufer, Handelsvertreter und Mitarbeiter der Abteilungen, Support“ an, was der Zeile 06.2 entspricht Geben Sie in der Einkommensteuererklärung auf der Registerkarte „Abrechnungskonto“ das Konto 361 an. Damit ist das Dokument fertig. Die durch das Dokument generierten Transaktionen sind in Abb. 3 dargestellt.

Wie Sie sehen, generierte das Programm Transaktionen für den Verkauf von Waren, es fielen aber auch Provisionen an. Die Höhe der Einkünfte wird automatisch in Zeile 02, die Warenkosten in Zeile 05.1 und die Höhe der Provision in Zeile 06.2 der Einkommensteuererklärung aufgeführt.

Aufmerksamkeit

Wir erstellen dieses Dokument, indem wir es auf der Grundlage des Dokuments „Quittungen (Akten, Rechnungen“) erfassen. Kehren wir zum zuvor erstellten Belegdokument zurück und klicken darin auf die Schaltfläche „Erstellen basierend auf“. Wählen Sie in der Dropdown-Liste „An den Verantwortlichen melden“ aus. Es wird ein neues Dokument „Bericht an den Auftraggeber“ erstellt.

Grundlegende Angaben werden automatisch auf Grundlage des Empfangsdokuments ausgefüllt. Als nächstes müssen Sie die Methode zur Berechnung der Provision angeben. Wir geben an, dass unsere Provision ein Prozentsatz des Verkaufsbetrags ist.

Und wir werden tatsächlich den Prozentsatz angeben, zum Beispiel 5 %. Unsere Organisation ist Mehrwertsteuerzahler, daher geben wir das Mehrwertsteuerkonto an: 90.03. Da es sich bei unserer Provision um Einnahmen handelt, sollten Sie die Details „Einkommenskonto“ – 90.01.1 – ausfüllen. Wählen wir aus dem Verzeichnis „Nomenklatur“ die Vergütungsdienstleistung „Kommission“ und aus dem Verzeichnis „Nomenklaturgruppen“ den Unterkonto „Leistungen“ aus.

Die Art des Vertrags muss sein: – Mit einem Auftraggeber (Auftraggeber) zum Verkauf. Der Vertrag legt die Methode zur Berechnung der Provision fest – 10 % des Verkaufsbetrags. Im tabellarischen Teil auf der Registerkarte Produkte wird der entsprechende Artikel ausgewählt (erstellt) – das Provisionsprodukt, seine Menge und sein Preis. Der verwendete Artikel muss die Form Kommissionsware haben. Für diese Art von Posten muss im Informationsregister des Postenbuchhaltungskontos ein außerbilanzielles Buchhaltungskonto 004.01 „Provisionsübernommene Ware“ eingetragen werden. „Waren im Lager.“ Dementsprechend berücksichtigt der Beleg bei der Buchung die vom Auftraggeber erhaltenen Waren als Belastung auf dem oben genannten Konto. Ein Beispiel für das Ausfüllen des Empfangsbelegs und das Ergebnis seiner Buchung sind in Abb . 2. Abbildung 2.

Provisionshandel in 1s 8 2 Buchhaltung mit dem Auftraggeber Schritt für Schritt

Wir füllen die Registerkarten der Meldung an den Einlieferer auf die gleiche Weise aus wie beim Einzelhandelsverkauf. Wir stellen eine Rechnung aus über den Link: Gebuchter Beleg. Die Meldung an den Auftraggeber ergibt folgende Bewegung: Die generierte Rechnung führt keinen Journaleintrag durch. Im Verkaufsbuch als Einnahmen registriert: Registrierung einer erneut ausgestellten Rechnung des Einlieferers. Über das Menü Einkäufe – Einkäufe – Bericht an den Einlieferer, über die Schaltfläche „Basis erstellen“ die Option „Rechnung erhalten“ mit dem Formular „Rechnung für den Empfang“ auswählen: Durch Klicken auf Auswahllink in Rechnungen – vom Käufer ausgestellte Rechnungen, füllen Sie die gleichnamige Schaltfläche aus und wählen Sie die gewünschte Rechnung aus: Die ausgestellte Rechnung wird an der entsprechenden Stelle im Dokument eingefügt. Das Basisdokument wird automatisch ausgefüllt: Nachdem der Kommissionär eine Rechnung vom Auftraggeber erhalten hat, trägt er diese in Teil 2 des Journals der eingegangenen und ausgestellten Rechnungen ein.

Die Info

Der Kommissionär übergibt die vom Auftraggeber erhaltenen Waren an die Unterkommission der „Unterkommissionär“-Organisation. Für den Unterkommissionär ist der Kommissionär der Auftraggeber, daher verwendet er für die Warenübergabe wie bei der „Committent“-Organisation das Dokument „Verkäufe“. im Programm mit der Transaktionsart Waren, Dienstleistungen, Provision In der „Kopfzeile“ » des Dokuments sind der Gegenpartei-Unterauftragnehmer und die Vereinbarung mit ihm angegeben. Die Art des Vertrags muss sein: Mit einem Kommissionär (Makler) zum Verkauf. Der Vertrag legt die Methode zur Berechnung der Provision fest – in unserem Beispiel 5 % des Verkaufsbetrags. Wählen Sie im tabellarischen Bereich auf der Registerkarte Produkte den entsprechenden Artikel aus – das Provisionsprodukt, seine Menge und seinen Preis.

Das Buchhaltungskonto 004.01 „Waren im Lager“ und das Transferkonto 004.02 „Waren auf Kommission übertragen“ (eingetragen im Informationsregister des Artikelbuchhaltungskontos) sind in Abb. 1 dargestellt. 3.

Wichtig

Auf der Grundlage des Dokuments „Bericht des Verkaufsprovisionsvertreters“ erfassen wir das Dokument „Steuerrechnung“, das auf der Grundlage der Kosten der verkauften Waren Mehrwertsteuerpflichten in Höhe von 1600 UAH generiert, sowie das Dokument „Registrierung eines „Eingehender Steuerbeleg“, der eine Steuergutschrift in Höhe von 250 UAH generiert, Steuerbemessungsgrundlage ist der Provisionsbetrag. Basierend auf dem „Umsatzbericht des Kommissionärs“ bereiten wir die Provisionsüberweisung anhand des Dokuments „Ausgehender Zahlungsauftrag“ mit der Wahl des Formulars „Zahlung an Lieferant“ vor. Abbildung 3. Durch das Dokument „Umsatzbericht des Kommissionärs“ generierte Buchungen. Buchhaltung bei einem Kommissionär. Die Namen der Geschäftsvorfälle, Dokumente, Buchungen in der Konfiguration „Buchhaltung für die Ukraine“ sowie die Zeilen der Einkommensteuererklärung werden in dargestellt Tabelle 2.