Giriş

GirişDüzeltilmiş standart sapma formülü. Standart sapma değerinin yorumlanması. Ortalama endeksler, tanımları

Ortalama standart sapma

En mükemmel karakteristik varyasyon standart sapmadır, ĸᴏᴛᴏᴩᴏᴇ standart (veya standart sapma) olarak adlandırılır. Standart sapma() bireysel özellik değerlerinin aritmetik ortalamadan sapmalarının ortalama karesinin kareköküne eşittir:

Standart sapma basittir:

Gruplandırılmış veriler için ağırlıklı standart sapma uygulanır:

Normal dağılım koşulları altında ortalama kare ve ortalama doğrusal sapmalar arasında aşağıdaki ilişki gerçekleşir: ~ 1.25.

Varyasyonun ana mutlak ölçüsü olan standart sapma, normal dağılım eğrisinin koordinatlarının değerlerinin belirlenmesinde, numune gözleminin organizasyonu ile ilgili hesaplamalarda ve numune özelliklerinin doğruluğunun belirlenmesinde ve ayrıca homojen bir popülasyonda bir özelliğin varyasyon sınırlarının değerlendirilmesi.

18. Dağılım, çeşitleri, standart sapma.

Rastgele bir değişkenin varyansı- belirli bir rastgele değişkenin yayılmasının bir ölçüsü, yani matematiksel beklentiden sapması. İstatistiklerde, atama veya sıklıkla kullanılır. Varyansın karekökü denir standart sapma, standart sapma veya standart yayılma.

toplam varyans (σ2) bir özelliğin tüm popülasyondaki varyasyonunu, bu varyasyona neden olan tüm faktörlerin etkisi altında ölçer. Aynı zamanda gruplama yöntemi sayesinde gruplama özelliğinden kaynaklanan varyasyonu ve hesaba katılmayan faktörlerin etkisi altında meydana gelen varyasyonu izole etmek ve ölçmek mümkündür.

gruplar arası varyans (σ 2 miligram) sistematik varyasyonu, yani özelliğin etkisi altında ortaya çıkan, incelenen özelliğin büyüklüğündeki farklılıkları karakterize eder - gruplandırmanın altında yatan faktör.

standart sapma(eş anlamlı: standart sapma, standart sapma, standart sapma; ilgili terimler: standart sapma, standart yayılma) - olasılık teorisi ve istatistikte, matematiksel beklentisine göre rastgele bir değişkenin değerlerinin dağılımının en yaygın göstergesi. Sınırlı değer örnekleri dizisiyle, matematiksel beklenti yerine, örnek kümesinin aritmetik ortalaması kullanılır.

Standart sapma, rastgele değişkenin kendi birimlerinde ölçülür ve aritmetik ortalamanın standart hatasını hesaplarken, güven aralıkları oluştururken, istatistiksel olarak hipotezleri test ederken ve rastgele değişkenler arasındaki doğrusal bir ilişkiyi ölçerken kullanılır. olarak tanımlandı Kare kök rastgele bir değişkenin varyansından

Standart sapma:

Standart sapma (rastgele bir değişkenin standart sapmasının tahmini x varyansının tarafsız bir tahminine dayanan matematiksel beklentisine göre):

dağılım nerede; - ben-inci örnek eleman; - örnek boyut; - örneğin aritmetik ortalaması:

![]()

Her iki tahminin de yanlı olduğu belirtilmelidir. Genel durumda, tarafsız bir tahmin oluşturmak imkansızdır. Aynı zamanda, yansız varyans tahminine dayalı tahmin tutarlıdır.

19. Mod ve medyanı belirlemenin özü, kapsamı ve prosedürü.

Değişken bir özniteliğin büyüklüğünün göreli bir özelliği için istatistiklerdeki güç yasası ortalamalarına ek olarak ve iç yapı dağıtım serileri, esas olarak şu şekilde temsil edilen yapısal ortalamaları kullanır: mod ve medyan.

Moda- Bu, serinin en yaygın çeşididir. Moda, örneğin, alıcılar arasında en çok talep edilen ayakkabıların boyutunu belirlerken kullanılır. Ayrık bir serinin modu, en yüksek frekansa sahip varyanttır. Bir aralık varyasyon serisi için modu hesaplarken, önce modal aralığı (maksimum frekansa göre) ve ardından aşağıdaki formülü kullanarak özelliğin modal değerinin değerini belirlemek son derece önemlidir:

§ - moda değeri

§ - mod aralığının alt sınırı

§ - aralığın değeri

§ - modsal aralık frekansı

§ - moddan önceki aralığın sıklığı

§ - modu takip eden aralığın sıklığı

ortanca - bu özellik değeri, ĸᴏᴛᴏᴩᴏᴇ sıralı serinin tabanında yer alır ve bu seriyi sayıca eşit iki parçaya böler.

medyanı belirlemek için ayrık bir dizide frekansların mevcudiyetinde, önce frekansların yarım toplamı hesaplanır ve daha sonra varyantın hangi değerinin üzerine düştüğü belirlenir. (Sıralanan satır şunları içeriyorsa: garip numara işaretler, daha sonra medyan sayısı aşağıdaki formülle hesaplanır:

M e \u003d (n (toplamdaki özellik sayısı) + 1) / 2,

öznitelik sayısının çift olması durumunda ortanca, dizinin ortasında yer alan iki özniteliğin ortalamasına eşit olacaktır).

ortanca hesaplanırken aralıklı varyasyon serisi içinönce medyanın bulunduğu medyan aralığını ve ardından medyanın değerini aşağıdaki formüle göre belirleyin:

§ - istenen medyan

§ - medyanı içeren aralığın alt sınırı

§ - aralığın değeri

§ - frekansların toplamı veya dizinin üye sayısı

§ - medyandan önceki aralıkların birikmiş frekanslarının toplamı

§ - ortanca aralığın sıklığı

Misal. Modu ve medyanı bulun.

Karar: Bu örnekte, mod aralığı 25-30 yaş aralığındadır, çünkü bu aralık en yüksek frekansı (1054) oluşturmaktadır.

Mod değerini hesaplayalım:

Bu, öğrencilerin modal yaşının 27 olduğu anlamına gelir.

Medyanı hesaplayalım. Ortanca aralık 25-30 yaş aralığındadır, çünkü bu aralık içinde popülasyonu iki eşit parçaya bölen bir değişken vardır (Σf i /2 = 3462/2 = 1731). Ardından, gerekli sayısal verileri formüle yerleştirir ve medyanın değerini alırız:

Bu, öğrencilerin yarısının 27,4 yaşın altında, diğer yarısının ise 27,4 yaşın üzerinde olduğu anlamına gelmektedir.

Mod ve medyana ek olarak, sıralanan seriyi 4 eşit parçaya, ondalık - 10 parça ve yüzdelik - 100 parçaya bölen çeyrekler gibi göstergeler kullanılır.

20. Seçici gözlem kavramı ve kapsamı.

seçici gözlem sürekli gözlem uygularken geçerlidir fiziksel olarak imkansız büyük miktarda veri nedeniyle veya ekonomik olarak pratik olmayan. Fiziksel imkansızlık, örneğin yolcu akışlarını, piyasa fiyatlarını, aile bütçelerini incelerken gerçekleşir. Ekonomik uygunsuzluk, örneğin tatma, tuğlaları dayanıklılık için test etme, vb. Gibi yıkımlarıyla ilişkili malların kalitesini değerlendirirken ortaya çıkar.

Gözlem için seçilen istatistiksel birimler şunlardır: örnekleme çerçevesi veya örnekleme, ve tüm dizileri - Genel popülasyon(GS). nerede örnekteki birim sayısı atamak n ve tüm GS'lerde - N. Davranış yok isminde göreceli boyut veya örnek paylaşım.

Örnekleme sonuçlarının kalitesi şunlara bağlıdır: örnek temsil gücü, yani, HS'de ne kadar temsili olduğu konusunda. Örneklemin temsil edilebilirliğini sağlamak için, birimlerin rastgele seçilmesi ilkesi, bir HS biriminin numuneye dahil edilmesinin şanstan başka herhangi bir faktörden etkilenmeyeceğini varsayar.

Mevcut 4 rastgele seçim yoluörneklemek için:

- aslında rastgele istatistikler atandığında seçim veya "piyango yöntemi" sıra numaraları, belirli nesneleri (örneğin, fıçılar) getirdi, bunlar daha sonra belirli bir kapta (örneğin bir torbada) karıştırıldı ve rastgele seçildi. Pratikte, bu yöntem bir rastgele sayı üreteci veya rastgele sayıların matematiksel tabloları kullanılarak gerçekleştirilir.

- Mekanik seçim, her birine göre ( N/n)-inci miktar nüfus. Örneğin, 100.000 değer içeriyorsa ve 1.000'i seçmek istiyorsanız, her 100.000 / 1000 = 100. değer örneğe düşecektir. Ayrıca, sıralanmamışlarsa, ilk yüzde rastgele birincisi seçilir ve diğerlerinin sayısı yüz daha fazla olacaktır. Örneğin, ilk birim 19 ise, sonraki 119, sonra 219, sonra 319 vb. olmalıdır. Genel popülasyonun birimleri sıralanırsa, önce 50 numara, ardından 150 numara, ardından 250 numara vb. seçilir.

- Heterojen bir veri dizisinden değerlerin seçimi gerçekleştirilir tabakalı(tabakalı) yöntem, genel popülasyon önceden rastgele veya mekanik seçimin uygulandığı homojen gruplara ayrıldığında.

- özel yolörnekleme seri Bireysel niceliklerin rastgele veya mekanik olarak seçildiği, ancak sürekli gözlemin gerçekleştirildiği serilerinin (bir sayıdan bazı ardışık diziler) seçildiği seçim.

Örnek gözlemlerin kalitesi ayrıca şunlara da bağlıdır: örnekleme türü: tekrarlanan veya tekrarlayıcı olmayan. saat yeniden seçimörneğe düşen istatistiksel değerler veya serileri kullanımdan sonra genel popülasyona geri döndürülerek yeni bir örneğe girme şansı verilir. Aynı zamanda, genel popülasyonun tüm değerlerinin örneğe dahil edilme olasılığı aynıdır. Tekrarlanmayan seçimörneğe dahil edilen istatistiksel değerlerin veya serilerinin kullanımdan sonra genel popülasyona geri dönmediği ve bu nedenle sonraki örneğe girme olasılığının sonraki kalan değerler için arttığı anlamına gelir.

Tekrarsız örnekleme daha doğru sonuçlar verir ve bu nedenle daha sık kullanılır. Ancak uygulanamayacağı durumlar vardır (yolcu akışlarının incelenmesi, tüketici talebi vb.) ve ardından yeniden seçim yapılır.

21. Sınırlı gözlem örnekleme hatası, ortalama örnekleme hatası, hesaplama sırası.

Yukarıdaki örneklem popülasyonu oluşturma yöntemlerini ve bu durumda ortaya çıkan temsiliyet hatalarını ayrıntılı olarak ele alalım. Aslında-rastgeleörneklem, herhangi bir tutarlılık unsuru olmaksızın genel popülasyondan rastgele birimlerin seçilmesine dayanmaktadır. Teknik olarak, uygun rasgele seçim, kura (örneğin piyango) veya rasgele sayılar tablosu ile yapılır.

Aslında, seçici gözlem uygulamasında "saf haliyle" rastgele seçim nadiren kullanılır, ancak diğer seçim türleri arasında ilkidir, seçici gözlemin temel ilkelerini uygular. Bazı teori sorularını düşünün örnekleme yöntemi ve basit bir rastgele örnek için hata formülleri.

Örnekleme hatası- ϶ᴛᴏ parametrenin genel popülasyondaki değeri ile örnek gözlem sonuçlarından hesaplanan değeri arasındaki fark. Ortalama nicel özellik için örnekleme hatasının şu şekilde belirlendiğini belirtmek önemlidir.

Gösterge genellikle marjinal örnekleme hatası olarak adlandırılır. Örnek ortalama, alabilen rastgele bir değişkendir. çeşitli anlamlarörnekleme hangi birimlerin dahil edildiğine göre belirlenir. Bu nedenle örnekleme hataları da rastgele değişkenlerdir ve farklı değerler alabilirler. Bu sebeple ortalama olası hatalar – ortalama örnekleme hatası, şunlara bağlıdır:

örnek boyutu: sayı ne kadar büyükse, ortalama hata o kadar küçüktür;

İncelenen özellikteki değişim derecesi: özelliğin varyasyonu ve dolayısıyla varyans ne kadar küçükse, ortalama örnekleme hatası o kadar küçüktür.

saat rastgele yeniden seçim ortalama hata hesaplanır. Pratikte genel varyans tam olarak bilinmemekle birlikte olasılık teorisinde kanıtlanmıştır. ![]() . Yeterince büyük n'nin değeri 1'e yakın olduğundan, bunu varsayabiliriz. Daha sonra ortalama örnekleme hatası şu şekilde hesaplanmalıdır: . Ancak küçük bir örneklem durumunda (n için<30) коэффициент крайне важно учитывать, и среднюю ошибку малой выборки рассчитывать по формуле

. Yeterince büyük n'nin değeri 1'e yakın olduğundan, bunu varsayabiliriz. Daha sonra ortalama örnekleme hatası şu şekilde hesaplanmalıdır: . Ancak küçük bir örneklem durumunda (n için<30) коэффициент крайне важно учитывать, и среднюю ошибку малой выборки рассчитывать по формуле  .

.

saat rasgele örnekleme verilen formüller değere göre düzeltilir. O zaman örnekleme yapılmamasının ortalama hatası:  ve

ve  . Çünkü her zaman küçüktür, o zaman faktör () her zaman 1'den küçüktür. Bu, tekrarlanmayan seçimdeki ortalama hatanın her zaman tekrarlanan seçimden daha az olduğu anlamına gelir. mekanik örnekleme genel nüfus bir şekilde sıralandığında kullanılır (örneğin alfabetik sırayla seçmen listeleri, telefon numaraları, ev sayıları, apartmanlar). Birimlerin seçimi, örnekleme yüzdesinin karşılıklılığına eşit olan belirli bir aralıkta gerçekleştirilir. Böylece, %2'lik bir örnekle, her 50 birim = 1 / 0,02, genel popülasyonun her biri 1 / 0,05 = 20 birim olmak üzere %5 ile seçilir.

. Çünkü her zaman küçüktür, o zaman faktör () her zaman 1'den küçüktür. Bu, tekrarlanmayan seçimdeki ortalama hatanın her zaman tekrarlanan seçimden daha az olduğu anlamına gelir. mekanik örnekleme genel nüfus bir şekilde sıralandığında kullanılır (örneğin alfabetik sırayla seçmen listeleri, telefon numaraları, ev sayıları, apartmanlar). Birimlerin seçimi, örnekleme yüzdesinin karşılıklılığına eşit olan belirli bir aralıkta gerçekleştirilir. Böylece, %2'lik bir örnekle, her 50 birim = 1 / 0,02, genel popülasyonun her biri 1 / 0,05 = 20 birim olmak üzere %5 ile seçilir.

Orijin farklı şekillerde seçilir: orijinde bir değişiklikle, aralığın ortasından rastgele. Anahtar, sistematik hatadan kaçınmaktır. Örneğin, %5'lik bir örneklemle, ilk birim olarak 13'üncü seçilirse, sonraki 33, 53, 73, vb.

Doğruluk açısından, mekanik seçim uygun rastgele örneklemeye yakındır. Bu nedenle, mekanik örneklemenin ortalama hatasını belirlemek için uygun rastgele seçim formülleri kullanılır.

saat tipik seçim Ankete katılan nüfus, öncelikle homojen, tek tip gruplara ayrılır. Örneğin, işletmeleri araştırırken, bunlar nüfus - alanlar, sosyal veya yaş grupları - çalışırken endüstriler, alt sektörlerdir. Daha sonra, her gruptan mekanik veya rastgele bir şekilde bağımsız bir seçim yapılır.

Tipik örnekleme, diğer yöntemlere göre daha doğru sonuçlar verir. Genel popülasyonun tiplendirilmesi, örneklemdeki her tipolojik grubun temsil edilmesini sağlar, bu da gruplar arası varyansın ortalama örnek hatası üzerindeki etkisinin hariç tutulmasını mümkün kılar. Bu nedenle, varyansların toplanması kuralına () göre tipik bir örneğin hatasını bulurken, yalnızca grup varyanslarının ortalamasını dikkate almak son derece önemlidir. Ardından ortalama örnekleme hatası: tekrarlanan seçimle , tekrarlanmayan seçimle  , nerede

, nerede  örneklemdeki grup içi varyansların ortalamasıdır.

örneklemdeki grup içi varyansların ortalamasıdır.

Seri (veya iç içe) seçimörneklem araştırmasının başlamasından önce popülasyon serilere veya gruplara ayrıldığında kullanılır. Bu seriler bitmiş ürün paketleri, öğrenci grupları, takımlardır. İnceleme için seriler mekanik veya rastgele seçilir ve seri içinde birimlerin eksiksiz bir araştırması yapılır. Bu nedenle, ortalama örnekleme hatası yalnızca aşağıdaki formülle hesaplanan gruplar arası (seriler arası) varyansa bağlıdır:  burada r, seçilen serilerin sayısıdır; i-th serisinin ortalamasıdır. Ortalama seri örnekleme hatası hesaplanır: yeniden seçim ile , tekrarlanmayan seçim ile

burada r, seçilen serilerin sayısıdır; i-th serisinin ortalamasıdır. Ortalama seri örnekleme hatası hesaplanır: yeniden seçim ile , tekrarlanmayan seçim ile  , burada R toplam seri sayısıdır. kombine seçim, dikkate alınan seçim yöntemlerinin bir kombinasyonudur.

, burada R toplam seri sayısıdır. kombine seçim, dikkate alınan seçim yöntemlerinin bir kombinasyonudur.

Herhangi bir seçim yöntemi için ortalama örnekleme hatası, esas olarak örneğin mutlak boyutuna ve daha az ölçüde örneğin yüzdesine bağlıdır. İlk durumda 4500 birimlik bir popülasyondan ve ikinci durumda 225000 birimlik bir popülasyondan 225 gözlem yapıldığını varsayalım. Her iki durumda da varyanslar 25'e eşittir. Ardından, ilk durumda, %5'lik bir seçimle örnekleme hatası şöyle olacaktır:  İkinci durumda, %0,1 seçimle şuna eşit olacaktır:

İkinci durumda, %0,1 seçimle şuna eşit olacaktır:

Τᴀᴋᴎᴍ ᴏϬᴩᴀᴈᴏᴍ, örnekleme yüzdesinde 50 kat azalma ile örneklem büyüklüğü değişmediğinden örnekleme hatası biraz arttı. Örnek boyutunun 625 gözleme yükseltildiğini varsayalım. Bu durumda, örnekleme hatası:

Τᴀᴋᴎᴍ ᴏϬᴩᴀᴈᴏᴍ, örnekleme yüzdesinde 50 kat azalma ile örneklem büyüklüğü değişmediğinden örnekleme hatası biraz arttı. Örnek boyutunun 625 gözleme yükseltildiğini varsayalım. Bu durumda, örnekleme hatası:  Genel popülasyonun aynı boyutuyla örneklemde 2,8 kat artış, örnekleme hatası boyutunu 1,6 kattan fazla azaltır.

Genel popülasyonun aynı boyutuyla örneklemde 2,8 kat artış, örnekleme hatası boyutunu 1,6 kattan fazla azaltır.

22.Örnek popülasyon oluşturma yöntemleri ve yolları.

İstatistikte, çalışmanın amaçlarına göre belirlenen ve çalışma nesnesinin özelliklerine bağlı olan çeşitli örnek kümeleri oluşturma yöntemleri kullanılır.

Örnek anket yapmanın temel koşulu, genel popülasyonun her bir biriminin örneğe girmesi için fırsat eşitliği ilkesinin ihlalinden kaynaklanan sistematik hataların oluşmasını önlemektir. Sistematik hataların önlenmesi, bir örnek popülasyonun oluşturulması için bilimsel temelli yöntemlerin kullanılması sonucunda elde edilir.

Genel popülasyondan birimleri seçmenin aşağıdaki yolları vardır: 1) bireysel seçim - örneklemde bireysel birimler seçilir; 2) grup seçimi - nitel olarak homojen gruplar veya incelenen birim serileri örnekleme girer; 3) Birleşik seçim, bireysel ve grup seçiminin birleşimidir. Seçim yöntemleri, örnekleme popülasyonunun oluşturulmasına ilişkin kurallarla belirlenir.

Örnek olmalıdır:

- uygun rastgeleörneklemin genel popülasyondan rastgele (kasıtsız) bireysel birimlerin seçilmesi sonucu oluşması gerçeğinden oluşur. Bu durumda, numune setinde seçilen birim sayısı genellikle numunenin kabul edilen oranına göre belirlenir. Örneklem payı, n örnek popülasyonundaki birim sayısının, N genel popülasyonundaki birim sayısına oranıdır, ᴛ.ᴇ.

- mekanikörneklemdeki birimlerin seçiminin genel popülasyondan eşit aralıklara (gruplara) ayrılmış olması gerçeğinden oluşur. Bu durumda, genel popülasyondaki aralığın büyüklüğü, örneklem oranının karşılıklılığına eşittir. Böylece, %2'lik bir örnekle her 50. birimde bir (1:0.02), %5'lik bir örnekle her 20. birimde bir (1:0.05), vb. seçilir. Τᴀᴋᴎᴍ ᴏϬᴩᴀᴈᴏᴍ, kabul edilen seçim oranına göre, genel nüfus, olduğu gibi, mekanik olarak eşit gruplara bölünür. Örneklemdeki her gruptan sadece bir birim seçilir.

- tipik - genel popülasyonun ilk önce homojen tipik gruplara ayrıldığı. Ayrıca, her tipik gruptan, rastgele veya mekanik bir numune ile numuneye ayrı bir birim seçimi yapılır. Tipik bir numunenin önemli bir özelliği, bir numunedeki diğer birimleri seçme yöntemlerine kıyasla daha doğru sonuçlar vermesidir;

- seri- genel nüfusun aynı büyüklükteki gruplara ayrıldığı - seriler. Örnek sette seriler seçilir. Seri içerisinde, seriye düşen birimlerin sürekli gözlemi yapılır;

- kombine- numune iki aşamalı olmalıdır. Bu durumda, genel nüfus önce gruplara ayrılır. Daha sonra gruplar seçilir ve ikincisi içinde bireysel birimler seçilir.

İstatistikte, bir örnekte aşağıdaki birimleri seçme yöntemleri ayırt edilir:

- tek aşamalı numune - seçilen her birim, belirli bir temelde çalışmaya tabi tutulur (aslında rastgele ve seri numuneler);

- çok aşamalıörnekleme - seçim, bireysel grupların genel popülasyonundan yapılır ve gruplardan bireysel birimler seçilir (örnek popülasyonunda birimlerin seçilmesi için mekanik bir yöntemle tipik bir örnek).

Ayrıca, ayırt:

- yeniden seçim- iade edilen topun şemasına göre. Aynı zamanda örnekleme düşen her birim ya da seri, genel evrene geri döner ve dolayısıyla tekrar örnekleme dahil olma şansına sahip olur;

- tekrarlanmayan seçim- iade edilmeyen topun şemasına göre. Aynı numune boyutu için daha doğru sonuçlara sahiptir.

23. Son derece önemli örneklem büyüklüğünün belirlenmesi (Öğrenci tablosu kullanılarak).

Örnekleme teorisindeki bilimsel ilkelerden biri de yeterli sayıda birimin seçilmesini sağlamaktır. Teorik olarak, bu ilkeye uymanın aşırı önemi, olasılık teorisinin limit teoremlerinin kanıtlarında sunulmaktadır; bu, kişinin genel popülasyondan kaç birim seçilmesi gerektiğini belirlemeye izin verir, böylece yeterli olur ve örneğin temsil edilebilirliğini sağlar.

Numunenin standart hatasındaki bir azalma ve dolayısıyla tahminin doğruluğundaki bir artış, her zaman numune büyüklüğündeki bir artışla ilişkilidir, bu bağlamda, zaten bir numune gözlemi düzenleme aşamasında, gözlem sonuçlarının gerekli doğruluğunu sağlamak için örnek boyutunun ne olması gerektiğine karar verin. Son derece önemli örneklem büyüklüğünün hesaplanması, şu veya bu tür ve seçim yöntemine karşılık gelen marjinal örnekleme hataları (A) için formüllerden türetilen formüller kullanılarak yapılır. Böylece, rastgele tekrarlanan bir örneklem büyüklüğü (n) için:

Bu formülün özü, son derece önemli bir sayının rastgele yeniden seçilmesiyle, örneklem büyüklüğünün güven katsayısının karesiyle doğru orantılı olmasıdır. (t2) ve varyasyon özelliğinin (?2) varyansı ve marjinal örnekleme hatasının (?2) karesiyle ters orantılıdır. Özellikle, marjinal hatada iki kat artışla, gerekli örnek boyutu dört kat azaltılmalıdır. Üç parametreden ikisi (t ve?) araştırmacı tarafından belirlenir. Aynı zamanda araştırmacı, hedefe dayalı olarak

ve örnek anketin hedefleri şu soruyu çözmelidir: En iyi seçeneği sağlamak için bu parametreleri hangi nicel kombinasyonda dahil etmek daha iyidir? Bir durumda, elde edilen sonuçların güvenilirliğinden (t) doğruluk ölçüsünden (?) daha memnun olabilir, diğerinde ise tam tersi olabilir. Marjinal örnekleme hatasının değeri ile ilgili sorunu çözmek daha zordur, çünkü araştırmacı örnek gözlem tasarlama aşamasında bu göstergeye sahip değildir, bununla bağlantılı olarak uygulamada marjinal örnekleme hatasını ayarlamak gelenekseldir. , kural olarak, özelliğin beklenen ortalama seviyesinin %10'u içinde. Varsayılan bir ortalama düzeyin oluşturulmasına farklı şekillerde yaklaşılabilir: daha önceki benzer araştırmalardan elde edilen veriler kullanılarak veya örnekleme çerçevesinden elde edilen veriler kullanılarak ve küçük bir pilot örneklem alınması.

Örnek gözlemi tasarlarken tespit edilmesi en zor olan şey, formül (5.2)'deki üçüncü parametredir - örnek popülasyonun varyansı. Bu durumda, araştırmacının önceki benzer ve pilot araştırmalardan elde ettiği tüm bilgilerin kullanılması son derece önemlidir.

Örnek anket, örnekleme birimlerinin çeşitli özelliklerinin çalışılmasını içeriyorsa, son derece önemli örnek boyutunu belirleme sorunu daha karmaşık hale gelir. Bu durumda, özelliklerin her birinin ortalama seviyeleri ve kural olarak varyasyonları farklıdır ve bu bağlamda, yalnızca amacı dikkate alarak hangi özelliklerin hangi dağılımının tercih edileceğine karar vermek mümkündür. ve anketin amaçları.

Bir örnek gözlem tasarlarken, belirli bir çalışmanın amaçlarına ve gözlem sonuçlarına dayalı sonuçların olasılığına göre izin verilen örnekleme hatasının önceden belirlenmiş bir değeri varsayılır.

Genel olarak, örnek ortalama değerinin marjinal hatası için formül şunları belirlemenizi sağlar:

‣‣‣ genel popülasyonun göstergelerinin örnek popülasyonun göstergelerinden olası sapmalarının büyüklüğü;

‣‣‣ olası bir hatanın sınırlarının belirli bir değeri aşmayacağı gerekli doğruluğu sağlayan gerekli örnek boyutu;

‣‣‣ örneklemdeki hatanın belirli bir limite sahip olma olasılığı.

Öğrenci dağılımı olasılık teorisinde, bu kesinlikle sürekli dağılımların tek parametreli bir ailesidir.

24. Dinamikler dizisi (aralık, moment), dinamikler dizisinin kapanışı.

dinamikler dizisi- bunlar belirli bir kronolojik sırayla sunulan istatistiksel göstergelerin değerleridir.

Her zaman serisi iki bileşen içerir:

1) zaman dilimi göstergeleri(yıllar, çeyrekler, aylar, günler veya tarihler);

2) incelenen nesneyi karakterize eden göstergeler olarak adlandırılan zaman dilimleri veya ilgili tarihler için bir sayının seviyeleri.

Serilerin seviyeleri hem mutlak hem de ortalama veya bağıl değerler olarak ifade edilir. Göstergelerin doğasına bağımlılık göz önüne alındığında, mutlak, göreceli ve ortalama değerlerin zaman serileri oluşturulur. Dinamik göreceli ve ortalama değerler serisi, mutlak değerlerin türev serileri temelinde oluşturulur. Aralık ve moment serileri vardır.

Dinamik aralık serisi belirli süreler için göstergelerin değerlerini içerir. Aralık serilerinde, daha uzun bir süre için olgunun hacmini veya sözde birikmiş toplamları elde ederek seviyeler toplanabilir.

Dinamik moment serisi zaman içinde belirli bir noktadaki (tarih tarihi) göstergelerin değerlerini yansıtır. Moment serilerinde, araştırmacı sadece fenomenlerin farkıyla ilgilenebilir ve burada seviyelerin toplamının gerçek bir içeriği olmadığı için, belirli tarihler arasındaki serilerin seviyesindeki değişimi yansıtır. Kümülatif toplamlar burada hesaplanmaz.

Zaman serilerinin doğru inşası için en önemli koşul, seri düzeyinde karşılaştırılabilirlik Farklı dönemlerle ilgili. Düzeyler homojen değerlerde sunulmalı, olgunun çeşitli bölümlerinin kapsamı aynı olmalıdır.

Gerçek dinamikleri bozmamak için, zaman serilerinin istatistiksel analizinden önce gelen istatistiksel çalışmada (zaman serilerinin kapanması) ön hesaplamalar yapılır. Altında dinamik sıraların kapatılması seviyeleri farklı metodolojiye göre hesaplanan veya bölgesel sınırlara karşılık gelmeyen, iki veya daha fazla satırdan oluşan bir satırdaki kombinasyonu anlamak gelenekseldir. Dinamikler dizisinin kapanması, dinamikler dizisinin mutlak düzeylerinin ortak bir temele indirgenmesi anlamına da gelebilir, bu da dinamikler dizisinin düzeylerinin uyumsuzluğunu ortadan kaldırır.

25. Bir dizi dinamik, katsayı, büyüme ve büyüme oranlarının karşılaştırılabilirliği kavramı.

dinamikler dizisi- bunlar, zaman içinde doğa ve toplum fenomenlerinin gelişimini karakterize eden bir dizi istatistiksel göstergedir. Rusya Devlet İstatistik Komitesi tarafından yayınlanan istatistik koleksiyonları, tablo şeklinde çok sayıda zaman serisi içerir. Bir dizi dinamik, incelenen fenomenlerin gelişim modellerinin ortaya çıkarılmasına izin verir.

Dinamik seriler iki tür gösterge içerir. Zaman göstergeleri(yıllar, çeyrekler, aylar vb.) veya zaman içindeki noktalar (yılın başında, her ayın başında vb.). Satır düzeyi göstergeleri. Zaman serisi seviyelerinin göstergeleri, mutlak değerler (bir ürünün ton veya ruble cinsinden üretimi), nispi değerler (şehir nüfusunun% olarak payı) ve ortalama değerler (endüstri çalışanlarının ortalama maaşı) olarak ifade edilir. yıllar vb.). Tablo biçiminde, zaman serisi iki sütun veya iki satır içerir.

Zaman serilerinin doğru yapılandırılması, bir dizi gereksinimin yerine getirilmesini içerir:

- bir dizi dinamiğin tüm göstergeleri bilimsel olarak doğrulanmış, güvenilir olmalıdır;

- bir dizi dinamiğin göstergeleri zaman içinde karşılaştırılabilir olmalıdır, ᴛ.ᴇ. aynı zaman dilimlerinde veya aynı tarihlerde hesaplanmalıdır;

- bir dizi dinamiğin göstergeleri bölge genelinde karşılaştırılabilir olmalıdır;

- bir dizi dinamiğin göstergeleri içerik açısından karşılaştırılabilir olmalıdır, ᴛ.ᴇ. aynı şekilde tek bir metodolojiye göre hesaplanan;

- Bir dizi dinamiğin göstergeleri, dikkate alınan çiftlikler arasında karşılaştırılabilir olmalıdır. Bir dizi dinamiğin tüm göstergeleri aynı ölçü birimlerinde verilmelidir.

İstatistiksel göstergeler, belirli bir süre boyunca incelenen sürecin sonuçlarını veya belirli bir zaman noktasında incelenen olgunun durumunu karakterize edebilir. göstergeler aralıklı (periyodik) ve anlıktır. Buna göre, başlangıçta dinamik seriler ya aralık ya da momenttir. Moment dinamiği serileri de eşit ve eşit olmayan zaman aralıklarıyla gelir.

İlk dinamik serisi, bir dizi ortalama değere ve bir dizi göreceli değere (zincir ve taban) dönüştürülür. Bu tür zaman serilerine türetilmiş zaman serileri denir.

Dinamik serilerindeki ortalama seviyeyi hesaplama yöntemi, dinamik serilerinin türü nedeniyle farklıdır. Örnekleri kullanarak, ortalama düzeyi hesaplamak için zaman serisi türlerini ve formülleri göz önünde bulundurun.

Mutlak kazançlar (Δy) serinin sonraki düzeyinin bir öncekine göre (sütun 3. - zincir mutlak artışlar) veya başlangıç düzeyine göre (sütun 4. - temel mutlak artışlar) kaç birim değiştiğini gösterir. Hesaplama formülleri aşağıdaki gibi yazılabilir:

Serinin mutlak değerlerinde bir azalma ile sırasıyla bir "düşüş", "düşüş" olacaktır.

Mutlak büyüme oranları, örneğin 1998'de ᴦ olduğunu gösteriyor. "A" ürününün üretimi 1997 yılına göre arttı ᴦ. 4 bin ton ve 1994'e kıyasla ᴦ. - 34 bin ton ile; diğer yıllar için tabloya bakınız. 11,5 gr.

ref.rf'de barındırılıyor

3 ve 4.

Büyüme faktörü seri seviyesinin bir öncekine (sütun 5 - zincir büyüme veya düşüş faktörleri) veya başlangıç seviyesine (sütun 6 - temel büyüme veya düşüş faktörleri) kıyasla kaç kez değiştiğini gösterir. Hesaplama formülleri aşağıdaki gibi yazılabilir:

büyüme oranları serinin bir sonraki düzeyinin bir öncekiyle (sütun 7 - zincir büyüme oranları) veya başlangıç düzeyiyle (sütun 8 - temel büyüme oranları) karşılaştırıldığında yüzde kaç olduğunu gösterin. Hesaplama formülleri aşağıdaki gibi yazılabilir:

Yani, örneğin, 1997'de ᴦ. 1996 yılına kıyasla "A" ürününün üretim hacmi ᴦ. %105,5 olarak gerçekleşti (

Büyüme oranları raporlama dönemi seviyesinin bir öncekine (sütun 9 - zincir büyüme oranları) veya ilk seviyeye (sütun 10 - temel büyüme oranları) kıyasla yüzde kaç arttığını gösterin. Hesaplama formülleri aşağıdaki gibi yazılabilir:

T pr \u003d T p - 100% veya T pr \u003d önceki dönemin mutlak artışı / seviyesi * 100%

Yani, örneğin, 1996'da ᴦ. 1995 ᴦ ile karşılaştırıldığında. "A" ürünü, 1994 yılına kıyasla %3.8 (%103.8 - %100) veya (8:210)x100 oranında daha fazla üretildi. - %9 (%109 - %100).

Serideki mutlak seviyeler düşerse, oran %100'den az olacak ve buna bağlı olarak bir düşüş oranı (eksi işaretli büyüme oranı) olacaktır.

%1'lik artışın mutlak değeri(gr.

ref.rf'de barındırılıyor

11), bir önceki dönemin seviyesinin %1 artması için belirli bir dönemde kaç adet üretilmesi gerektiğini gösterir. Örneğimizde, 1995 ᴦ. 2.0 bin ton üretmek gerekiyordu ve 1998'de ᴦ. - 2.3 bin ton, ᴛ.ᴇ. Daha büyük.

%1'lik büyümenin mutlak değerinin büyüklüğünü belirlemenin iki yolu vardır:

§ 100'e bölünmüş önceki dönemin seviyesi;

§ zincir mutlak artışlarının karşılık gelen zincir büyüme oranlarına bölümü.

%1'lik artışın mutlak değeri =

Dinamiklerde, özellikle uzun bir süre boyunca, her yüzde artış veya azalmanın içeriği ile büyüme oranını birlikte analiz etmek önemlidir.

Zaman serilerini analiz etmek için dikkate alınan yöntemin, hem seviyeleri mutlak değerlerle (t, bin ruble, çalışan sayısı vb.) bağıl göstergeler (hurdanın yüzdesi, kömürün % kül içeriği vb.) veya ortalama değerler (c/ha cinsinden ortalama verim, ortalama maaş vb.) olarak ifade edilir.

Her yıl için önceki veya başlangıç düzeyine göre hesaplanan dikkate alınan analitik göstergelerin yanı sıra, zaman serilerini analiz ederken, dönem için ortalama analitik göstergeleri hesaplamak son derece önemlidir: serinin ortalama seviyesi, ortalama yıllık mutlak artış (azalma) ve ortalama yıllık büyüme oranı ve büyüme oranı.

Bir dizi dinamiğin ortalama düzeyini hesaplama yöntemleri yukarıda tartışılmıştır. İncelediğimiz dinamik aralık serisinde, serinin ortalama seviyesi basit aritmetik ortalama formülü ile hesaplanır:

1994-1998 için ürünün ortalama yıllık üretimi. 218,4 bin ton olarak gerçekleşti.

Ortalama yıllık mutlak artış, aritmetik ortalama formülüyle de hesaplanır.

Standart sapma - kavram ve türleri. "Standart sapma" kategorisinin sınıflandırılması ve özellikleri 2017, 2018.

Standart sapma, kurumsal dünyada, bir konuşmada veya sunumda bunu başarılı bir şekilde mahvetmeyi başaran insanların profilini yükselten ve ne olduğunu bilmeyen ama bundan utananlar için belirsiz bir yanlış anlama bırakan istatistiksel terimlerden biridir. sormak. Aslında, çoğu yönetici standart sapma kavramını anlamıyor ve onlardan biriyseniz, yalanı yaşamayı bırakmanızın zamanı geldi. Bugünün makalesinde, bu küçümsenmiş istatistiğin, üzerinde çalıştığınız verileri daha iyi anlamanıza nasıl yardımcı olabileceğini size göstereceğim.

Standart sapma neyi ölçer?

İki dükkanın sahibi olduğunuzu düşünün. Ve kayıpları önlemek için stok bakiyelerinin net bir kontrolünün olması önemlidir. En iyi hisse senedi yöneticisinin kim olduğunu bulmak için son altı haftadaki hisse senetlerini analiz etmeye karar verdiniz. Her iki mağazanın stokunun ortalama haftalık maliyeti yaklaşık olarak aynıdır ve yaklaşık 32 adet konvansiyonel birimdir. İlk bakışta hisse senedinin ortalama değeri her iki yöneticinin de aynı şekilde çalıştığını gösteriyor.

Ancak ikinci mağazanın faaliyetlerine daha yakından bakarsanız, ortalama değer doğru olmasına rağmen stok değişkenliğinin çok yüksek (10'dan 58 USD'ye kadar) olduğunu görebilirsiniz. Bu nedenle, ortalamanın verileri her zaman doğru tahmin etmediği sonucuna varılabilir. Standart sapmanın geldiği yer burasıdır.

Standart sapma, değerlerin bizim ortalamamıza göre nasıl dağıldığını gösterir. Başka bir deyişle, akışın haftadan haftaya ne kadar büyük olduğunu anlayabilirsiniz.

Örneğimizde, standart sapmayı ortalamayla birlikte hesaplamak için Excel STDEV işlevini kullandık.

İlk yöneticinin durumunda, standart sapma 2'dir. Bu bize örnekteki her bir değerin ortalamadan ortalama 2 saptığını söyler. İyi mi? Soruya farklı bir açıdan bakalım - 0 standart sapma bize örnekteki her değerin ortalama değerine eşit olduğunu söyler (bizim durumumuzda 32,2). Örneğin, 2'lik bir standart sapma 0'dan çok farklı değildir, bu da değerlerin çoğunun ortalamaya yakın olduğunu gösterir. Standart sapma 0'a ne kadar yakınsa, ortalama o kadar güvenilirdir. Ayrıca, 0'a yakın bir standart sapma, verilerde çok az değişkenlik olduğunu gösterir. Yani, standart sapması 2 olan bir lavabo değeri, ilk yöneticinin inanılmaz tutarlılığını gösterir.

İkinci mağaza durumunda, standart sapma 18.9'du. Yani, ikinci akışın maliyeti, haftadan haftaya ortalama değerden ortalama 18,9 sapma gösterir. Çılgın yayılma! Standart sapma 0'dan ne kadar uzaksa, ortalama o kadar az doğrudur. Bizim durumumuzda, 18,9 rakamı, ortalama değere (haftada 32,8 ABD doları) basitçe güvenilemeyeceğini gösterir. Ayrıca bize haftalık akışın oldukça değişken olduğunu söylüyor.

Bu, kısaca standart sapma kavramıdır. Diğer önemli istatistiksel ölçümler (Mod, Medyan…) hakkında bilgi vermese de, aslında standart sapma çoğu istatistiksel hesaplamada çok önemli bir rol oynar. Standart sapma ilkelerini anlamak, faaliyetinizdeki birçok sürecin özüne ışık tutacaktır.

Standart sapma nasıl hesaplanır?

Artık standart sapma rakamının ne söylediğini biliyoruz. Bakalım nasıl sayılıyor.

10'luk artışlarla 10'dan 70'e kadar bir veri kümesi düşünün. Gördüğünüz gibi, H2 hücresindeki (turuncu) STDEV işlevini kullanarak bunlar için standart sapmayı zaten hesapladım.

Aşağıda, Excel'in 21.6'ya ulaşmak için attığı adımlar yer almaktadır.

Lütfen tüm hesaplamaların daha iyi anlaşılması için görselleştirildiğini unutmayın. Aslında, Excel'de hesaplama anında yapılır ve tüm adımlar sahne arkasında bırakılır.

Excel önce örneğin ortalamasını bulur. Bizim durumumuzda, bir sonraki adımda her bir örnek değerinden çıkarılan ortalama 40 çıktı. Ortaya çıkan her farkın karesi alınır ve toplanır. Toplam 2800'e eşit olduk, bu da örnek eleman sayısı eksi 1'e bölünmelidir. 7 elemanımız olduğundan, 2800'ü 6'ya bölmemiz gerektiği ortaya çıkıyor. Sonuçtan karekökü buluyoruz, bu rakam. standart sapma olacaktır.

Görselleştirme kullanarak standart sapmayı hesaplama ilkesi konusunda tam olarak net olmayanlar için, bu değeri bulmanın matematiksel bir yorumunu veriyorum.

Excel'de standart sapma hesaplama fonksiyonları

Excel'de birkaç çeşit standart sapma formülü vardır. Sadece =STDEV yazmanız yeterlidir ve kendiniz göreceksiniz.

STDEV.V ve STDEV.G (listedeki birinci ve ikinci işlevler) işlevlerinin, daha önceki sürümlerle uyumluluk için korunan sırasıyla STDEV ve STDEV (listedeki beşinci ve altıncı işlevler) işlevlerini kopyaladığını belirtmekte fayda var. Excel'in sürümleri.

Genel olarak, sonlardaki fark.In ve.G fonksiyonları, bir numunenin veya popülasyonun standart sapmasını hesaplama ilkesini gösterir. Bu iki dizi arasındaki farkı bir öncekinde zaten açıklamıştım.

STDEV ve STDEVPA işlevlerinin (listedeki üçüncü ve dördüncü işlevler) bir özelliği, bir dizinin standart sapması hesaplanırken mantıksal ve metin değerlerinin dikkate alınmasıdır. Metin ve doğru booleler 1 ve yanlış booleler 0. Bu iki fonksiyona ihtiyaç duyacağım bir durumu hayal etmek benim için zor, bu yüzden onların yok sayılabileceğini düşünüyorum.

Standart sapma, tanımlayıcı istatistiklerden elde edilen klasik bir değişkenlik göstergesidir.

Standart sapma, standart sapma, RMS, örnek standart sapma (İngilizce standart sapma, STD, STDev), tanımlayıcı istatistiklerde çok yaygın bir dağılım ölçüsüdür. Ama çünkü teknik analiz istatistiklere benzer, bu gösterge, analiz edilen enstrümanın fiyatının zaman içindeki dağılım derecesini tespit etmek için teknik analizde kullanılabilir (ve kullanılmalıdır). Yunan sembolü Sigma "σ" ile gösterilir.

Standart sapmayı kullanma fırsatımız olduğu için Karl Gauss ve Pearson'a teşekkürler.

kullanma teknik analizde standart sapma, bunu çeviriyoruz "saçılma indeksi" içinde "volatilite göstergesi“Anlamı korumak ama terimleri değiştirmek.

Standart Sapma Nedir?

Ancak ara yardımcı hesaplamalara ek olarak, standart sapma kendi kendine hesaplama için oldukça kabul edilebilir ve teknik analiz uygulamaları. Dulavratotu dergimizin aktif bir okuyucusunun belirttiği gibi, “ Yurt içi işlem merkezlerinin standart göstergeleri grubuna RMS'nin neden dahil edilmediğini hala anlamıyorum«.

Gerçekten, standart sapma, klasik ve "saf" bir şekilde bir enstrümanın değişkenliğini ölçebilir.. Ancak ne yazık ki, bu gösterge menkul kıymet analizinde çok yaygın değildir.

Standart Sapmanın Uygulanması

Standart sapmayı manuel olarak hesaplamak çok ilginç değil. ama deneyim için yararlıdır. Standart sapma ifade edilebilir formül STD=√[(∑(x-x ) 2)/n] , bu, örnek öğeler ile ortalama arasındaki farkların karesinin kök toplamının örnekteki öğe sayısına bölünmesine benzer.

Örnekteki eleman sayısı 30'u aşarsa, kök altındaki kesrin paydası n-1 değerini alır. Aksi takdirde, n kullanılır.

adım adım standart sapma hesaplaması:

- veri örneğinin aritmetik ortalamasını hesaplayın

- bu ortalamayı numunenin her bir elemanından çıkarın

- ortaya çıkan tüm farkların karesi alınır

- elde edilen tüm kareleri toplayın

- elde edilen toplamı örnekteki eleman sayısına bölün (veya n>30 ise n-1'e)

- elde edilen bölümün karekökünü hesaplayın ( denir dağılım)

Talimat

Tanımlayan birkaç sayı olsun - veya homojen miktarlar. Örneğin, ölçümlerin, tartımların, istatistiksel gözlemlerin vb. sonuçları. Sunulan tüm miktarlar aynı ölçümle ölçülmelidir. Standart sapmayı bulmak için aşağıdakileri yapın.

Tüm sayıların aritmetik ortalamasını belirleyin: tüm sayıları toplayın ve toplamı toplam sayı sayısına bölün.

Sayıların dağılımını (dağılımını) belirleyin: daha önce bulunan sapmaların karelerini toplayın ve elde edilen toplamı sayı sayısına bölün.

Koğuşta ateşi 34, 35, 36, 37, 38, 39 ve 40 derece olan yedi hasta var.

Ortalamadan ortalama sapmayı belirlemek gerekir.

Karar:

"koğuşta": (34+35+36+37+38+39+40)/7=37 ºС;

Ortalamadan sıcaklık sapmaları (bu durumda normal değer): 34-37, 35-37, 36-37, 37-37, 38-37, 39-37, 40-37, çıkıyor: -3, -2, -1 , 0, 1, 2, 3 (ºС);

Daha önce elde edilen sayıların toplamını sayılarına bölün. Hesaplamanın doğruluğu için bir hesap makinesi kullanmak daha iyidir. Bölmenin sonucu, toplamların aritmetik ortalamasıdır.

Hesaplamaların en az birindeki bir hata yanlış bir son göstergeye yol açacağından, hesaplamanın tüm aşamalarına çok dikkat edin. Alınan hesaplamaları her aşamada kontrol edin. Aritmetik ortalama, sayıların toplamları ile aynı metreye sahiptir, yani ortalama katılım belirlerseniz, tüm göstergeler “kişi” olacaktır.

Bu hesaplama yöntemi sadece matematiksel ve istatistiksel hesaplamalarda kullanılır. Örneğin, bilgisayar bilimindeki aritmetik ortalamanın farklı bir hesaplama algoritması vardır. Aritmetik ortalama çok koşullu bir göstergedir. Yalnızca bir faktör veya göstergeye sahip olması koşuluyla bir olayın olasılığını gösterir. En derinlemesine analiz için birçok faktörün dikkate alınması gerekir. Bunun için daha genel miktarların hesaplanması kullanılır.

Aritmetik ortalama, matematik ve istatistiksel hesaplamalarda yaygın olarak kullanılan merkezi eğilim ölçülerinden biridir. Birkaç değerin aritmetik ortalamasını bulmak çok basittir, ancak her görevin doğru hesaplamaları yapmak için bilinmesi gereken kendi nüansları vardır.

Bu tür deneylerin nicel sonuçları.

Aritmetik ortalama nasıl bulunur

Ortalama bulma aritmetik sayı bir sayı dizisi için, bu değerlerin cebirsel toplamını belirleyerek başlamalısınız. Örneğin, dizi 23, 43, 10, 74 ve 34 sayılarını içeriyorsa, bunların cebirsel toplamı 184 olacaktır. Yazarken, aritmetik ortalama μ (mu) veya x (bir çubuklu x) harfi ile gösterilir. . Ardından, cebirsel toplam, dizideki sayıların sayısına bölünmelidir. Bu örnekte beş sayı vardı, bu nedenle aritmetik ortalama 184/5 ve 36.8 olacaktır.Negatif sayılarla çalışmanın özellikleri

dizi içeriyorsa negatif sayılar, daha sonra aritmetik ortalamanın bulunması benzer bir algoritmaya göre gerçekleşir. Yalnızca programlama ortamında hesaplama yaparken veya görevde ek koşullar varsa fark vardır. Bu durumlarda sayıların aritmetik ortalamasını bulmak farklı işaretlerüç adıma kadar kaynar:1. Standart yöntemle ortak aritmetik ortalamanın bulunması;

2. Negatif sayıların aritmetik ortalamasını bulma.

3. Pozitif sayıların aritmetik ortalamasının hesaplanması.

Eylemlerin her birinin yanıtları virgülle ayrılmış olarak yazılır.

Doğal ve ondalık kesirler

Bir sayı dizisi sunulursa ondalık sayılar, çözüm tamsayıların aritmetik ortalamasını hesaplama yöntemine göre gerçekleşir, ancak cevabın doğruluğu için sonuç problemin gereksinimlerine göre azaltılır.Doğal kesirler ile çalışırken, dizideki sayıların sayısıyla çarpılan ortak bir paydaya indirgenmeleri gerekir. Cevabın payı, orijinal kesirli elemanların verilen paylarının toplamı olacaktır.

$X$. Önce şu tanımı hatırlayalım:

tanım 1

Nüfus- belirli bir türdeki rastgele bir değişkeni incelerken, değişmeyen koşullar altında gerçekleştirilen, rastgele bir değişkenin belirli değerlerini elde etmek için gözlemlerin yapıldığı belirli bir türde rastgele seçilmiş nesneler kümesi.

tanım 2

Genel varyans-- genel popülasyon varyantının değerlerinin ortalama değerlerinden sapmalarının karelerinin aritmetik ortalaması.

$x_1,\ x_2,\dots ,x_k$ değişkeninin değerleri sırasıyla $n_1,\ n_2,\dots ,n_k$ frekanslarına sahip olsun. Daha sonra genel varyans aşağıdaki formülle hesaplanır:

Özel bir durumu ele alalım. Tüm değişkenler $x_1,\ x_2,\dots ,x_k$ farklı olsun. Bu durumda $n_1,\ n_2,\dots ,n_k=1$. Bu durumda genel varyansın aşağıdaki formülle hesaplandığını anlıyoruz:

Bu kavramla ilgili ayrıca genel standart sapma kavramıdır.

tanım 3

Genel standart sapma

\[(\sigma )_r=\sqrt(D_r)\]

örnek varyans

Bize $X$ rasgele değişkenine göre bir örnek küme verilsin. Önce şu tanımı hatırlayalım:

tanım 4

Örnek popülasyon -- genel popülasyondan seçilen nesnelerin bir parçası.

tanım 5

örnek varyans-- ortalama aritmetik değerlerörnekleme seçeneği

$x_1,\ x_2,\dots ,x_k$ değişkeninin değerleri sırasıyla $n_1,\ n_2,\dots ,n_k$ frekanslarına sahip olsun. Daha sonra örnek varyansı aşağıdaki formülle hesaplanır:

Özel bir durumu ele alalım. Tüm değişkenler $x_1,\ x_2,\dots ,x_k$ farklı olsun. Bu durumda $n_1,\ n_2,\dots ,n_k=1$. Bu durumda, örnek varyansının aşağıdaki formülle hesaplandığını anlıyoruz:

Bu kavramla ilgili olarak örnek standart sapma kavramı da vardır.

tanım 6

Numune standart sapması-- genel varyansın karekökü:

\[(\sigma )_v=\sqrt(D_v)\]

Düzeltilmiş varyans

Düzeltilmiş varyansı $S^2$ bulmak için, örnek varyansı $\frac(n)(n-1)$ kesriyle çarpmak gerekir, yani.

Bu kavram aynı zamanda aşağıdaki formülle bulunan düzeltilmiş standart sapma kavramıyla da ilişkilidir:

Varyant değerinin ayrık olmadığı, ancak aralıkları temsil ettiği durumda, genel veya örnek varyansları hesaplama formüllerinde $x_i$ değeri, $'ın bulunduğu aralığın ortasının değeri olarak alınır. x_i.$ aittir

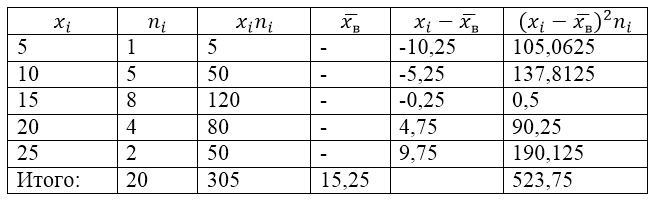

Varyans ve standart sapmayı bulmak için bir problem örneği

örnek 1

Örnek popülasyon aşağıdaki dağılım tablosunda verilmiştir:

Resim 1.

Bunun için örnek varyansı, örnek standart sapması, düzeltilmiş varyans ve düzeltilmiş standart sapmayı bulun.

Bu sorunu çözmek için önce bir hesaplama tablosu yapacağız:

Şekil 2.

Tablodaki $\overline(x_v)$ (örnek ortalama) değeri şu formülle bulunur:

\[\overline(x_in)=\frac(\sum\limits^k_(i=1)(x_in_i))(n)\]

\[\overline(x_in)=\frac(\sum\limits^k_(i=1)(x_in_i))(n)=\frac(305)(20)=15,25\]

Aşağıdaki formülü kullanarak örnek varyansı bulun:

Numune standart sapması:

\[(\sigma )_v=\sqrt(D_v)\yaklaşık 5,12\]

Düzeltilmiş varyans:

\[(S^2=\frac(n)(n-1)D)_v=\frac(20)(19)\cdot 26.1875\yaklaşık 27.57\]

Düzeltilmiş standart sapma.